Ogromne zmiany w dużym polskim banku. Bardzo ważne informacje dla wszystkich klientów

W obliczu dynamicznych zmian na rynku finansowym, banki muszą dostosowywać swoje oferty produktowe, aby pozostać konkurencyjnymi i zabezpieczyć interesy swoich klientów oraz akcjonariuszy. Od 5 października 2023 r., PKO Bank Polski wprowadza zmiany w oprocentowaniu wybranych produktów kredytowych.

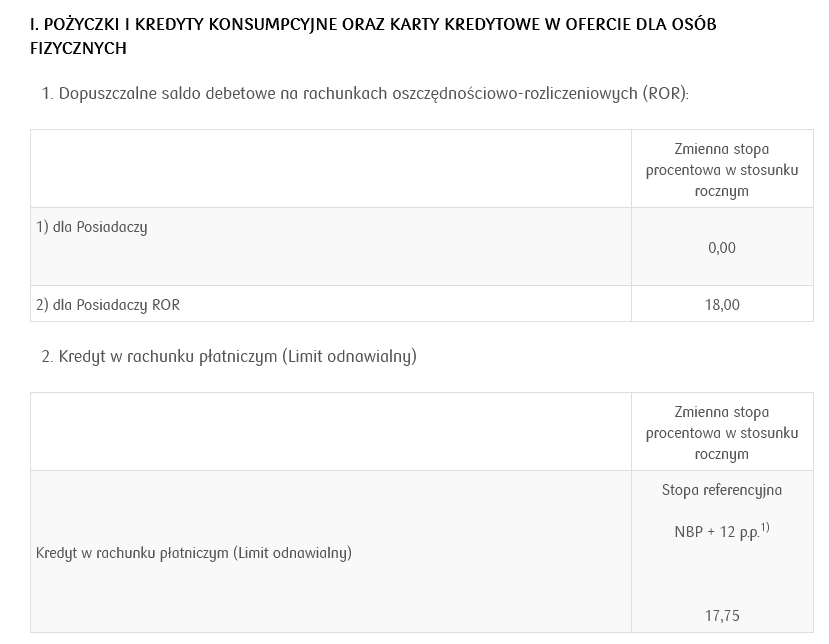

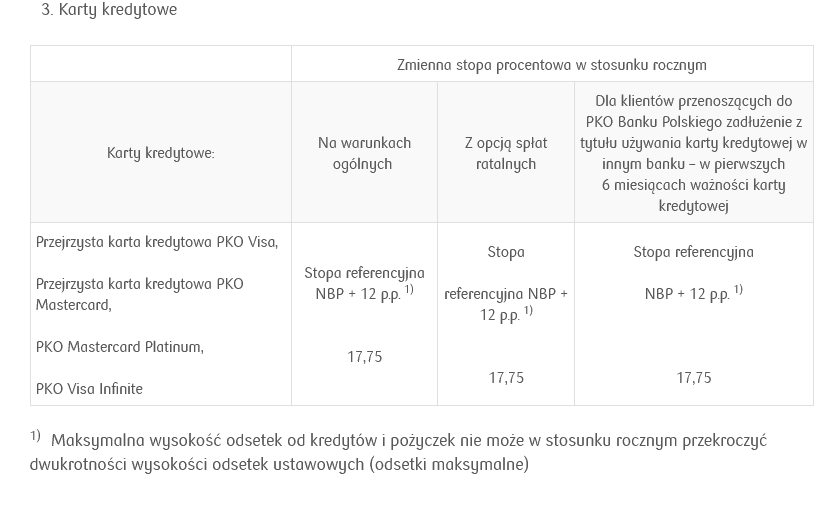

Pożyczki i kredyty konsumpcyjne oraz karty kredytowe w ofercie dla osób fizycznych

Aktualne stawki oprocentowania:

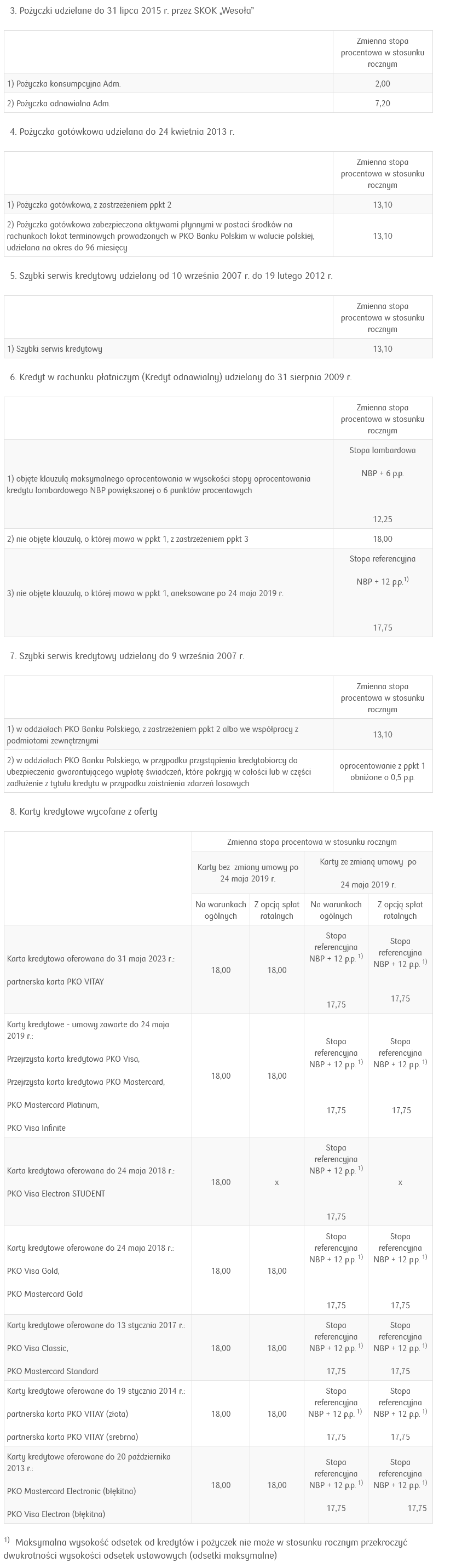

Wycofane z oferty kredyty i pożyczki konsumpcyjne oraz karty kredytowe dla osób fizycznych

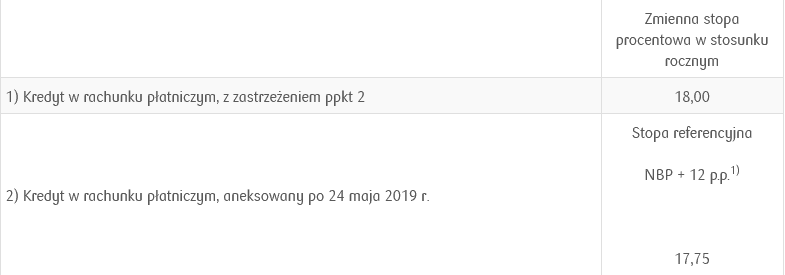

Kredyt w rachunku płatniczym: (Kredyt odnawialny dla posiadaczy rachunków oszczędnościowo – rozliczeniowych) udzielany do 24 maja 2019 r. oraz (PKO Kredyt Odnawialny) udzielany do dnia 19 kwietnia 2015 r.

Kredyt w rachunku płatniczym: (Kredyt odnawialny dla posiadaczy rachunków oszczędnościowo – rozliczeniowych) udzielany do 24 maja 2019 r. oraz (PKO Kredyt Odnawialny) udzielany do dnia 19 kwietnia 2015 r.

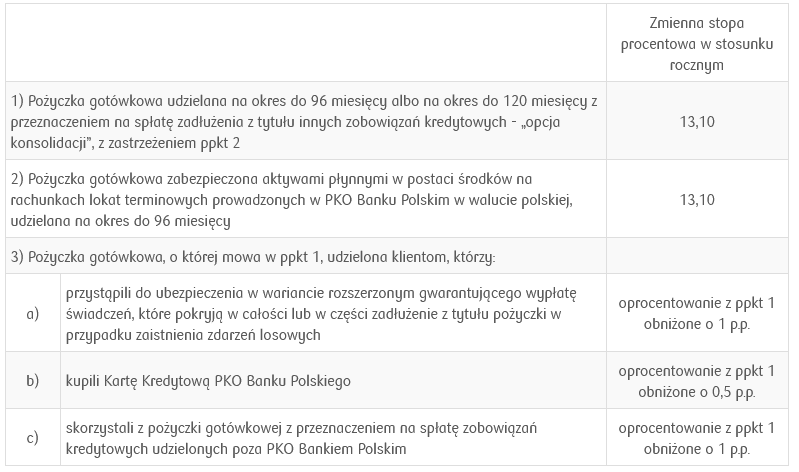

Pożyczka gotówkowa udzielana od 25 kwietnia 2013 r. do 1 lipca 2016 r.

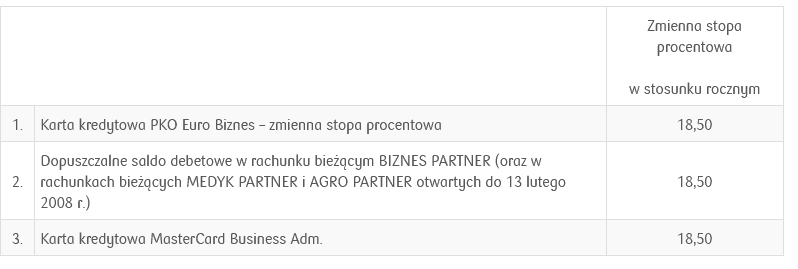

Kredyty i pożyczki na cele gospodarcze oraz dopuszczalne salda debetowe dla małych i średnich przedsiębiorstw

więcej informacji znajdziesz tutaj

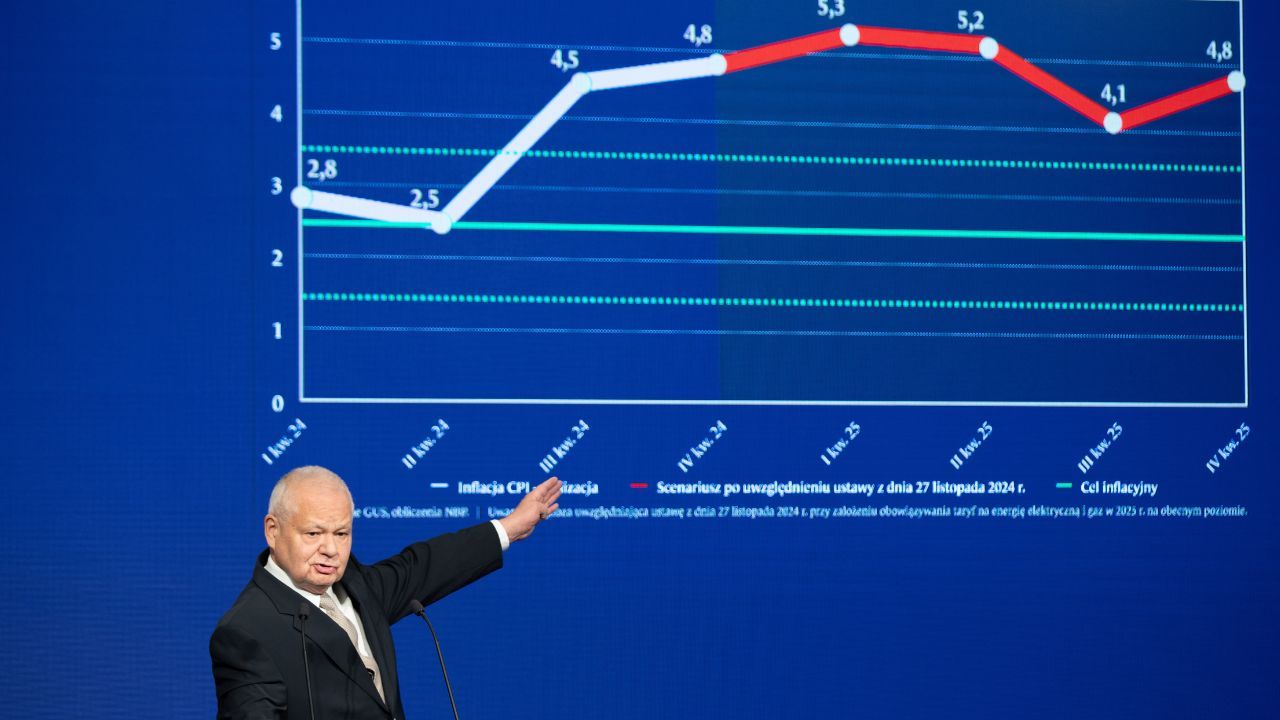

Przyczyny oraz skutki takich działań banków

Zmiana oprocentowania przez banki może mieć znaczący wpływ na kondycję finansową zarówno osób fizycznych, jak i przedsiębiorstw. Banki mogą dostosowywać stopy procentowe w odpowiedzi na różne czynniki ekonomiczne, w tym inflację, poziom bezrobocia oraz ogólną sytuację gospodarczą kraju.

Zmiana ta może wpłynąć na koszt kredytów oraz atrakcyjność oszczędzania. Dla kredytobiorców, wyższe stopy procentowe mogą zwiększyć koszt obsługi zadłużenia, podczas gdy dla oszczędzających wyższe oprocentowanie może przynieść większe zyski z lokat bankowych.

Z drugiej strony, niższe stopy procentowe mogą stymulować wydatki i inwestycje, co w konsekwencji może przyczynić się do pobudzenia gospodarki.

źródło: PKO BP