Dostałeś taką wiadomość? Pilnie udaj się na policję. To oszustwo nie wymaga autoryzacji w banku

Wiadomość przychodzi znienacka. Niby zaufane źródło, z pozoru niewinna treść. Kliknięcie w link może jednak kosztować znacznie więcej, niż się spodziewasz. Jak działają przestępcy i kto może być ich kolejną ofiarą? Teraz Polacy nabierają się na nowy trik oszustów.

Złudne poczucie bezpieczeństwa – jak szybko można paść ofiarą cyfrowego oszustwa

Choć wielu z nas uważa się za ostrożnych użytkowników internetu, codzienny pośpiech i zaufanie do znanych systemów finansowych mogą okazać się zgubne. Przestępcy nie muszą włamywać się do kont bankowych siłą – wystarczy, że wykorzystają naszą nieuwagę i rutynę. Jedna wiadomość, jeden klik i wszystko się zmienia.

Coraz częściej ofiarami stają się osoby, które nie spodziewają się zagrożenia – nie są to wcale ci, którzy klikają bezmyślnie. Oszuści perfekcyjnie przygotowują swoje wiadomości, wzorując się na oficjalnych komunikatach banków czy instytucji płatniczych. Gdy wygląda to jak rutynowe powiadomienie, czujność słabnie.

Wielu użytkowników nie zdaje sobie sprawy, że najgroźniejsze ataki nie mają formy nachalnych prób włamania – są subtelne, przemyślane i wyglądają jak coś, co robimy codziennie. Właśnie w tej przewidywalności tkwi ich skuteczność.

Sygnały, które powinny zapalić czerwoną lampkę – tak działają nowoczesne schematy wyłudzeń

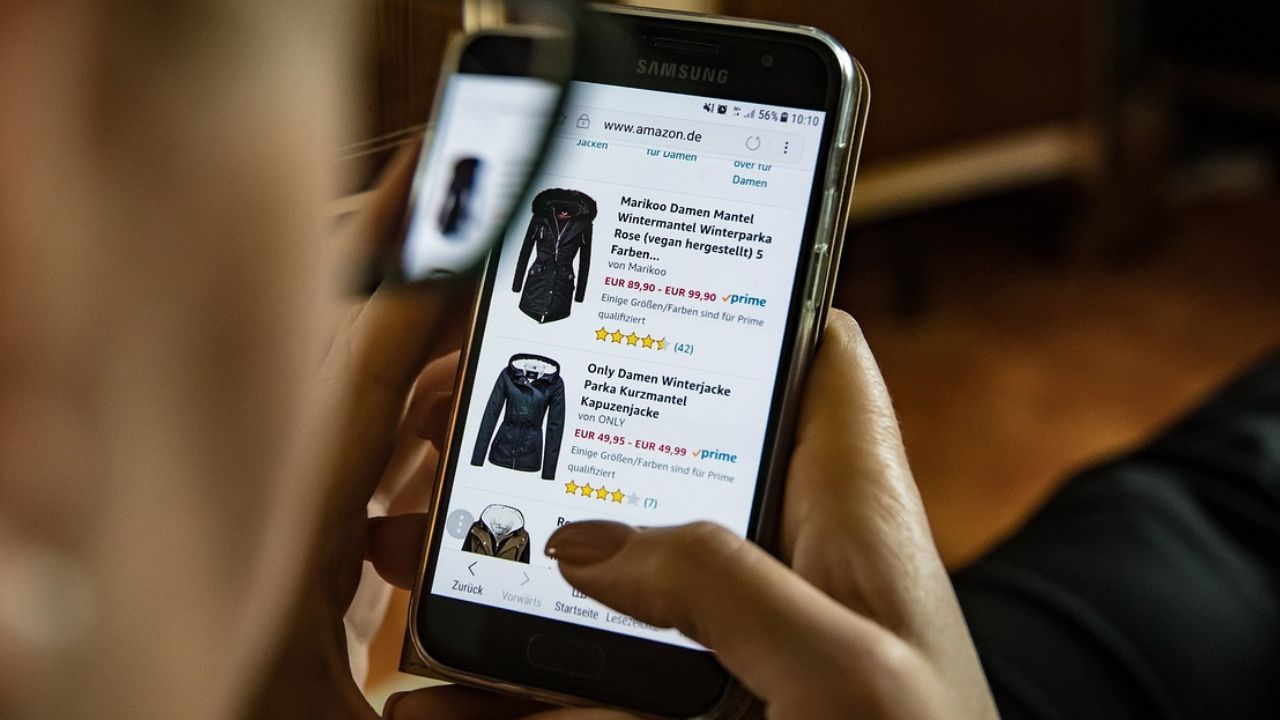

Wiadomość tekstowa, e-mail, a czasem nawet rozmowa telefoniczna – każdy z tych kanałów może zostać wykorzystany przez przestępców do zainicjowania ataku phishingowego. W większości przypadków pojawia się informacja o rzekomej blokadzie konta lub podejrzanej aktywności, która ma na celu wywołanie presji i emocjonalnego impulsu do działania.

Częstą praktyką jest dołączanie linku kierującego do spreparowanej strony, łudząco przypominającej witrynę operatora usług finansowych. Tam użytkownik proszony jest o wpisanie swoich danych osobowych, numeru telefonu, a następnie kodu z aplikacji. To ostatni krok, po którym środki z konta mogą zniknąć w ciągu kilku sekund.

Transakcje realizowane są natychmiastowo i nie wymagają dodatkowej autoryzacji, takiej jak podpis elektroniczny czy hasło. Gdy użytkownik sam zatwierdza operację, system uznaje ją za świadomą — wyjaśnia Wojciech Łupina, ekspert ds. cyberbezpieczeństwa w rozmowie z Faktem.

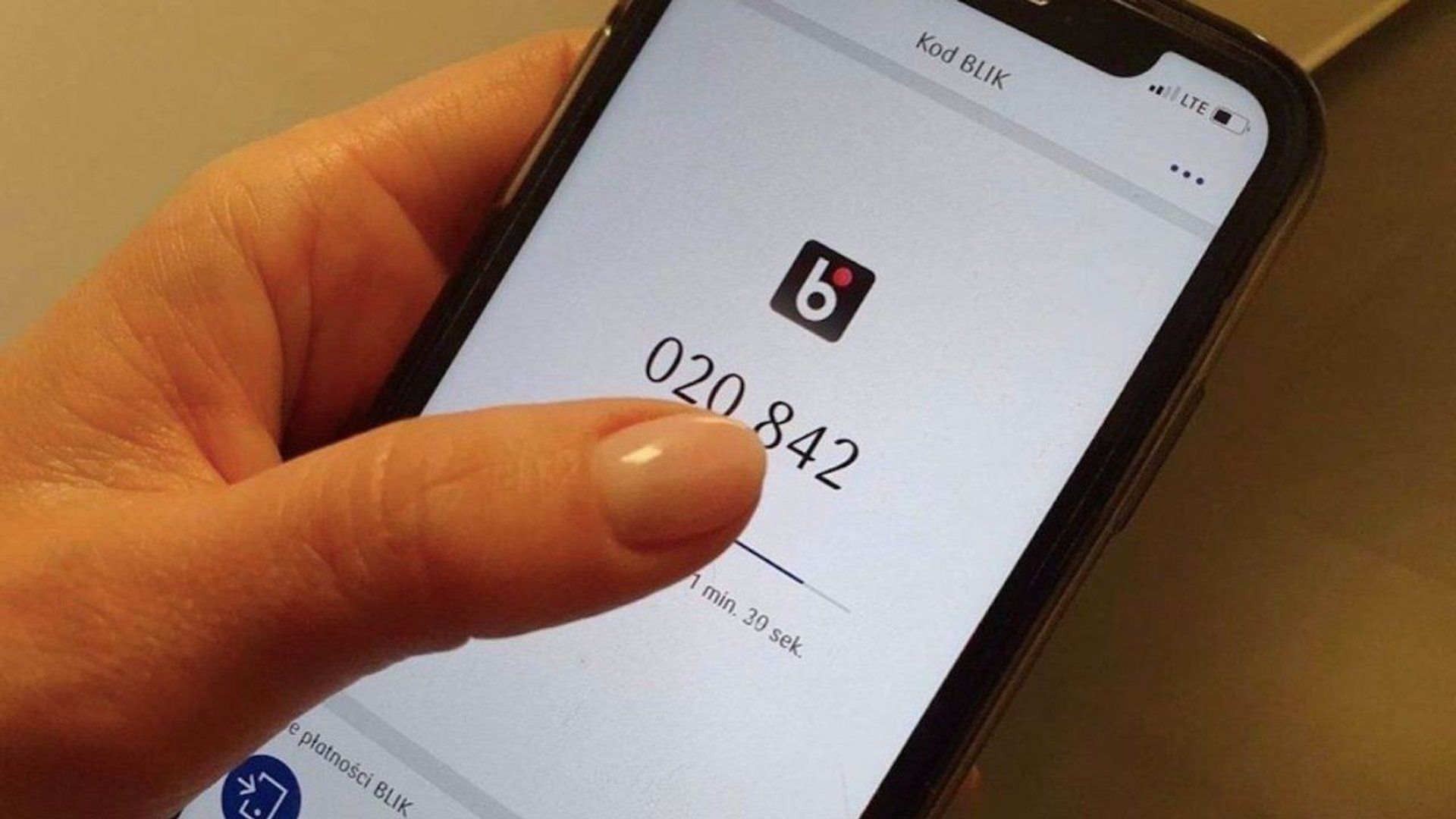

System BLIK pod ostrzałem oszustów – błyskawiczna strata środków i danych w kilka sekund

To właśnie system płatności BLIK jest obecnie jednym z najczęściej wykorzystywanych przez przestępców narzędzi do kradzieży. Popularność, szybkość działania i zaufanie klientów sprawiają, że stanowi idealne pole do nadużyć. Ofiary, które otrzymują wiadomość o rzekomej blokadzie BLIKa, często nieświadomie udostępniają swój kod oraz dane osobowe.

Po wprowadzeniu kodu na fałszywej stronie i zatwierdzeniu transakcji, przestępcy szybko wypłacają pieniądze lub dokonują zakupów, często niemożliwych do cofnięcia. Co więcej, zdobyte dane mogą być następnie używane do kolejnych prób wyłudzeń lub sprzedaży w darknecie.

Nie należy nigdy udostępniać kodu BLIK ani PIN-u poza oficjalnymi kanałami. Każda próba pozyskania tych danych przez SMS lub e-mail powinna być sygnałem alarmowym — przypominają eksperci z zakresu bezpieczeństwa cyfrowego.

Najczęściej wykorzystywane schematy przez oszustów to:

- SMS o podejrzanej aktywności i prośba o potwierdzenie tożsamości,

- e-maile z linkiem do "odzyskania dostępu" do konta,

- wiadomości od rzekomego pracownika banku z prośbą o podanie kodu BLIK.

Utrata pieniędzy to nie wszystko. Ofiary otrzymują później lawinę spamu, prób podszywania się pod instytucje, a czasem nawet zaciągnięcia zobowiązań na ich dane. To pokazuje, jak poważne mogą być konsekwencje jednej nieprzemyślanej decyzji.

Rosnąca liczba ataków z wykorzystaniem popularnych metod płatności pokazuje, że ostrożność online to dziś obowiązek, nie wybór. Przestępcy nie potrzebują siły, gdy mają dostęp do naszej naiwności – warto dwa razy sprawdzić, zanim klikniemy "potwierdź". Zatrzymanie się na chwilę może uchronić nas przed stratą oszczędności, tożsamości i spokoju.