Polacy przed emeryturą popełniają ten błąd. Przelew z ZUS przypomni o konsekwencjach

Według danych ING Banku Śląskiego więcej niż połowa Polaków w ogóle nie oszczędza na emeryturę. Przetrwanie jesieni życia tylko dzięki przelewom z ZUS może okazać się trudnym i bolesnym wyzwaniem. Zdaniem edukatorki finansowej Dominiki Nawrockiej, żeby tego uniknąć trzymać się kilku ważnych zasad. Jak oszczędzać na emeryturę i co zrobić, żeby naszych pieniędzy nie pochłonęła inflacja?

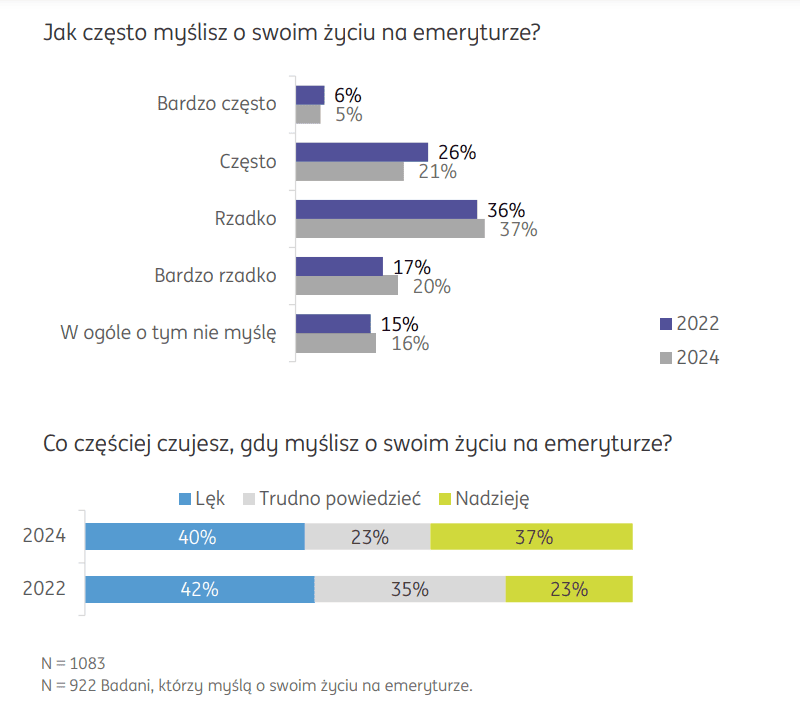

Lęk o przyszłość na emeryturze? Tej grupy Polaków to nie dotyczy

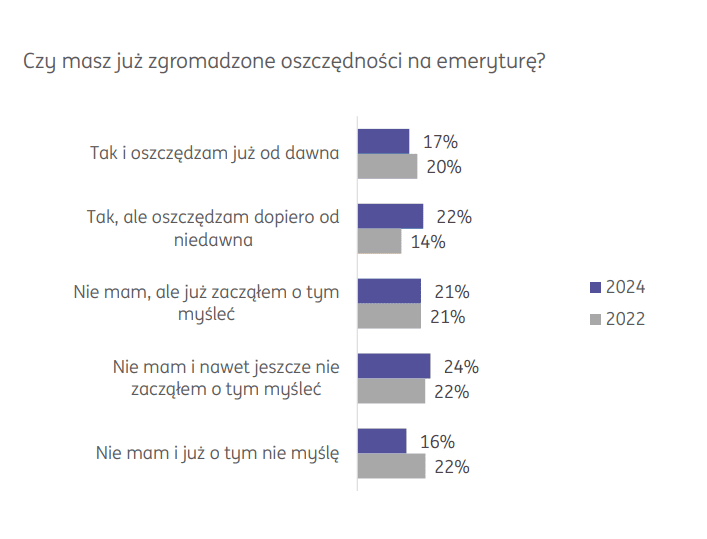

Według badania opublikowanego przez przez Bank ING pod koniec 2024 roku liczba Polaków, którzy odkładają na tzw. emeryturę wzrosła z 34 proc. w 2022 roku do 39 proc. w 2024 roku. Największy wzrost mobilizacji odnotowano wśród osób w wieku od 45 do 54 lat. Liczba oszczędzających w tym wieku wzrosła w ciągu dwóch lat aż dwukrotnie (z 12 do 24 proc.). Już prawie połowa osób w tym wieku (47 proc.) ma oszczędności tzw. jesień życia. Osoby, które odkładają pieniądze, rzadziej czują lęk o przyszłość (34 proc.), niż Ci, którzy tego nie robią (45 proc.). M.in. o to, w jakim wieku najlepiej zacząć oszczędzać na emeryturę i skąd wziąć na to pieniądze zapytaliśmy Dominikę Nawrocką - autorkę programów edukacyjnych z zakresu finansów osobistych dla kobiet.

Emerytura z ZUS spowoduje ogromną lukę w budżecie domowym

BiznesINFO: Kiedy jest czas najwyższy, żeby zacząć oszczędzać na emeryturę, a kiedy może być za późno?

Dominika Nawrocka: Najlepiej zacząć odkładać na emeryturę już w momencie, gdy otrzymujemy pierwszy przelew z wynagrodzeniem. To idealny czas, ponieważ wtedy oszczędzanie jest łatwiejsze do wdrożenia, przyjemne i możliwe do realizacji bez dużych wyrzeczeń. Czerwona lampka powinna zapalić się kobietom, które mają 40 lat lub więcej i jeszcze nie zaczęły oszczędzać z myślą o zabezpieczeniu emerytalnym. Celowo rozdzielam oszczędności konsumenckie, przeznaczone na bieżące potrzeby, od tych, które mają zabezpieczyć naszą przyszłość na starość. Niestety, w natłoku codziennych obowiązków i pilnych wydatków często odkładamy temat emerytury na później, co może mieć poważne konsekwencje w przyszłości.

Część osób może powiedzieć: po co w ogóle mieć dodatkowe oszczędności? Przecież emeryturę po zakończeniu kariery wypłaci nam ZUS.

Emerytura z ZUS będzie wynosić zaledwie 25–30 proc. naszego obecnego wynagrodzenia. To oznacza ogromną lukę w budżecie domowym – aż 70 proc. naszych dochodów może zabraknąć po zakończeniu kariery zawodowej. Taka luka emerytalna jest zbyt duża i zbyt przerażająca, by ją ignorować. Jedynym sposobem, by ją zniwelować, są własne oszczędności. Dlatego tak ważne jest, by myśleć o emeryturze już na początku swojej drogi zawodowej. Systematyczne odkładanie pieniędzy – bez pobierania ich na bieżące potrzeby – pozwala spokojnie budować zaplecze finansowe na przyszłość.

Oczywiście zdaję sobie sprawę, że nie wszystkie nasze czytelniczki mają dziś 25 lat. Jeśli jesteś w późniejszym wieku, pamiętaj, że dziś jest najlepszy i jednocześnie ostatni moment, by zacząć oszczędzać na emeryturę.

"Emerytura z ZUS będzie wynosić zaledwie 25–30 proc. naszego obecnego wynagrodzenia. To oznacza ogromną lukę w budżecie domowym – aż 70 proc. naszych dochodów może zabraknąć po zakończeniu kariery zawodowej" - Dominika Nawrocka

Ile pieniędzy trzeba mieć odłożonych na tzw. czarną godzinę, z których możemy skorzystać z każdej chwili, żeby zacząć myśleć o odkładaniu np. na kontach na Indywidualnych Kontach Emerytalnych (IKE) lub indywidualnych kontach zabezpieczenia emerytalnego (IKZE)?

Dominika Nawrocka: Zamiast mówić o "czarnej godzinie", wolę używać określenia poduszka finansowa, które brzmi bardziej optymistycznie i nie przyciąga myśli o katastrofach. Poduszka finansowa to kwota odpowiadająca trzykrotności naszych miesięcznych kosztów utrzymania – nie pensji, lecz rzeczywistych wydatków. Im mniej wydajemy, tym mniejsza suma jest potrzebna do zbudowania tej rezerwy. Poduszka finansowa ma jedno konkretne zadanie – zapewnić bezpieczeństwo w sytuacji, gdy nasze przychody zmniejszą się lub całkowicie znikną. Te pieniądze pozwolą nam przetrwać trudny czas bez paniki i z większym spokojem. Budowa poduszki finansowej to absolutny priorytet. Zaraz po jej zgromadzeniu – a w idealnym scenariuszu nawet równolegle – warto zacząć odkładać na kontach IKE lub IKZE.

Odkładajmy na emeryturę poprzez ograniczenie zbędnych opłat

Które z tych kont emerytalnych bardziej się opłaca?

Dominika Nawrocka: Warto mieć oba konta równocześnie– zarówno IKE, jak i IKZE – ponieważ każde z nich oferuje korzyści, szczególnie w zakresie zachęt podatkowych. IKE (Indywidualne Konto Emerytalne) pozwala na zwolnienie zgromadzonych środków z podatku od zysków kapitałowych pod warunkiem, że wypłacimy pieniądze po osiągnięciu wymaganego wieku i spełnimy określone kryteria. IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) natomiast daje możliwość bieżącego odliczenia wpłat od podstawy opodatkowania w corocznym rozliczeniu PIT, co oznacza realne oszczędności już teraz. Przy wypłacie środków obowiązuje jednak zryczałtowany podatek dochodowy w wysokości 10 proc., co wciąż jest korzystniejszą opcją niż standardowe stawki podatkowe.

Jakie inne dobre możliwości oszczędzania na emeryturę są dostępne, aby naszych oszczędności nie "pożarła inflacja"?

Oszczędzanie na emeryturę można podzielić na dwa kluczowe etapy. Pierwszy z nich to gromadzenie środków poprzez ograniczenie wydatków. Efektywne oszczędzanie zaczyna się od świadomego zarządzania budżetem domowym. Właśnie w codziennych wydatkach często znajdujemy przestrzeń na oszczędności, które możemy przeznaczyć na długoterminowe cele, takie jak zabezpieczenie emerytalne. To wymaga dyscypliny i planowania, ale jest niezbędnym krokiem, aby zgromadzić fundusze na przyszłość.

Co zrobić, kiedy już mamy uzbieraną pewną kwotę pieniędzy?

Drugi etap polega na odpowiednim ulokowaniu zgromadzonych oszczędności. Ważne jest, aby środki nie tylko zachowały swoją wartość w czasie, ale również były pomnażane. Na początek warto rozważyć narzędzia właśnie IKE i IKZE, które oferują konkretne korzyści podatkowe. Kolejną możliwością są obligacje skarbowe indeksowane inflacją, które skutecznie chronią oszczędności przed spadkiem ich realnej wartości. Warto też pomyśleć o inwestycjach w akcje spółek dywidendowych lub ETF-y notowane na polskich i zagranicznych giełdach. Te instrumenty finansowe pozwalają na osiąganie długoterminowych zysków, zachowując relatywnie niskie ryzyko w porównaniu z bardziej spekulacyjnymi inwestycjami. Dobrym rozwiązaniem mogą być również inwestycje w złoto czy nieruchomości, które nie tylko zachowują wartość, ale mogą także generować przychód z wynajmu.

Odkładanie na emeryturę poprzez ograniczenie zbędnych opłat jest również warte uwagi. Regularna analiza wydatków i unikanie niepotrzebnych kosztów, takich jak nieużywane subskrypcje czy nadmierne prowizje, może znacząco zwiększyć kwotę, którą możemy przeznaczyć na przyszłość.

A odkładanie na emeryturę na lokatach? Czy to w Pani ocenie dobry pomysł?

Lokaty bankowe mogą być przydatnym narzędziem do czasowego gromadzenia oszczędności, ale raczej nie są idealnym rozwiązaniem na długoterminowe odkładanie pieniędzy na emeryturę. Ich główną zaletą jest bezpieczeństwo oraz gwarancja zwrotu kapitału, jednak oferowane oprocentowanie często nie nadąża za inflacją. To oznacza, że realna wartość naszych oszczędności może maleć z czasem. Widzę lokaty bardziej jako miejsce, gdzie możemy tymczasowo przechowywać zgromadzone środki, zanim alokujemy je w bardziej opłacalne rozwiązania, takie jak fundusze emerytalne, obligacje indeksowane inflacją, ETF-y czy akcje dywidendowe. Dzięki temu możemy chronić nasz kapitał przed utratą wartości w krótkim okresie, ale w dłuższej perspektywie powinniśmy dążyć do inwestowania w instrumenty, które oferują wyższy potencjał wzrostu i ochrony przed inflacją.

"W polskich szkołach nie uczymy się, jak zarządzać pieniędzmi, czy planować długoterminowe oszczędności"

Dlaczego w polskich realiach kobietom trudniej jest oszczędzać na emeryturę, niż mężczyznom? Co mogą zrobić, żeby mimo to zabezpieczyć się na przyszłość?

Dominika Nawrocka: Po pierwsze kobiety w Polsce zarabiają mniej niż mężczyźni, co naturalnie ogranicza nasze możliwości oszczędzania. Dodatkowo, jako matki i żony, często mamy mnóstwo obowiązków, które sprawiają, że jesteśmy przeładowane codziennymi sprawami. W takiej sytuacji trudno znaleźć czas, by pomyśleć o przyszłości, zwłaszcza tej odległej, jak emerytura. Priorytetem stają się bieżące potrzeby i problemy, a kwestie związane z zabezpieczeniem na starość schodzą na dalszy plan. Kolejnym wyzwaniem jest brak formalnej edukacji finansowej. W polskich szkołach nie uczymy się, jak zarządzać pieniędzmi czy planować długoterminowe oszczędności. W rezultacie wiele kobiet pozostawia temat emerytury swoim mężom lub partnerom, ufając, że oni zajmą się tym za nas. Niestety, zaczynamy myśleć o emeryturze dopiero wtedy, gdy jesteśmy w dojrzałym wieku, co znacząco ogranicza nasze możliwości skutecznego oszczędzania.

Co możemy zrobić, żeby pomimo tych wyzwań zadbać o przyszłość?

Warto zacząć od małych kroków. Nawet niewielkie, ale regularne oszczędności mogą przynieść z czasem znaczące rezultaty. Ważne jest też, by szukać wiedzy – czy to poprzez książki, szkolenia, czy rozmowy z ekspertami. Edukacja finansowa może pomóc nam zrozumieć, że dbanie o własne finanse to nie luksus, ale konieczność. Nie bójmy się też przejmować inicjatywy w swoich rodzinach. Planowanie budżetu domowego, odkładanie na indywidualne konta emerytalne, a także rozmowy z partnerami o wspólnym zabezpieczeniu finansowym są kluczowe.