Rzadki moment na rynku nieruchomości. Ekspert: "Widać to w ofertach". Ale nie potrwa długo

O blisko połowę spadł udział największych polskich rynków mieszkaniowych w puli oddanych do użytku inwestycji. Co prawda na przestrzeni minionej 10-latki, ale to właśnie teraz trend jest wypłacany klientom przez deweloperów w walucie konkretu: zniżek. Ten krótki moment nieruchomościowego łapania oddechu odnotowuje w rozmowie z BiznesINFO prezydent Polskiej Federacji Rynku Nieruchomości Paweł Szymański i dodaje kilka innych. Początek 2025 r. upływa w Polsce na rynku nieruchomości na specyficznej górce, z której schodzenie może okazać się bolesne.

Iskrzy na rynku nieruchomości. Nietypowy początek 2025 r.

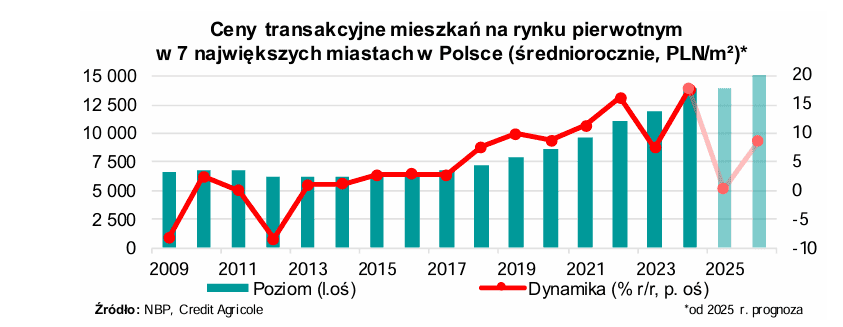

Miniony 2024 r. w branży deweloperskiej upłynął na zaciągniętym hamulcu ręcznym. Ceny istotnie przyspieszyły, osiągając przyrost 17,3 proc. rdr. ((2023 - 2024) względem zaledwie 7,3 proc. w 2023 (wobec roku 2022). W kwotach, za danymi NBP: przeciętnie na rynku pierwotnym za 1m2 trzeba było zapłacić 13.965 zł – kupując nieruchomość w jednym z miast “wielkiej 7-ki”: Gdańsk, Gdynia, Łódź, Kraków, Poznań, Warszawa, Wrocław. To dużo, bo w 2023 r. za te same nieruchomości płaciliśmy mniej niż 12 tys./m2 (11.902 zł).

Dla porównania więc – dziś poniżej 12 tys. zł/m2, wciąż biorąc pod uwagę rynek wielkiej 7-ki, przyjdzie zapłacić za mieszkanie jedynie w Łodzi – 11.507 zł/m2 (dane za luty 2025 r.) i Metropoli GZM: 11.115 zł/m2. Peleton pozostałych miast odjechał daleko, na czele z pasem pomorskim: Trójmiasto – 16.343 zł m2, Krakowem – 16.501 zł/m2, i Warszawą – 17.744 zł.

Hamulec ręczny w 2024 r. został zaciągnięty głównie przez okoliczności. Analitycy spodziewali się zwiększonej podaży mieszkań, czyli boomu w liczbie oddanych inwestycji. Tak się jednak nie stało; deweloperzy "trzymali" kupione grunty, wstrzymując się z inwestycjami. Zamiast mieszkań był szok za szokiem: wybuch wojny, podwyżki na materiałach, odpływ pracowników z sektora budowlanego (to także w konsekwencji wojny), wyśrubowana inflacja, jastrzębia polityka NBP – wysokie stopy procentowe i presja podwyżkowa. Do tego klienci czekali na program mieszkaniowy, który stał się przedmiotem politycznej analizy, wyrażonej skrótowo w pytaniu: jak jednostkowo dotować nabywcę, bez jednoczesnego podnoszenia cen na rynku? Programu ostatecznie nie było.

Wszystko to spowodowało, że z początkiem 2025 r. iskrzy. – W konsekwencji jesteśmy w "górce" sprzedażowej – mówi z rozmowie z BiznesINFO prezydent Polskiej Federacji Rynku Nieruchomości Paweł Szymański. Dla klientów to, przynajmniej na razie, niekoniecznie źle.

Wykładowcy chcą pracować po wyrokach. Tak naprawdę zwątpili w państwo polskieDeweloperzy robią się elastyczni. Prezydent PFRN: "Widzimy to w ofertach"

– Zwróciłbym uwagę na istotny szczegół – podnosi Szymański w kontekście wyników sprzedażowych za 2024 r. – Te inwestycje, które były oddawane w roku minionym są, czy były, w dużej mierze budowane na gruntach, które deweloperzy nabyli dwa, trzy, nawet cztery lata temu. Niejako byli <zmuszeni>, żeby te transakcje dokończyć: pożyczają bowiem pieniądze na takich stopach, na jakich mogą, do tego doszedł wzrost kosztów materiałów budowlanych. W konsekwencji jesteśmy w <górce> sprzedażowej, którą może być trudno wytrzymać wielu potencjalnym klientom - rekapituluje.

Górka sprzedażowa u stóp 2025 r. to w istocie "nadprodukcja" transakcji, które wynikają z przestoju w roku 2024 (wolumenowo aż -8,3 proc. rdr. na rynku pierwotnym). Coś podobnego udowadniają dane NBP dot. cen mieszkań w perspektywie ostatnich 6 miesięcy. Cen, które zdają się… stać w miejscu.

Faktycznie dane z rynku sugerują około półroczny okres stabilizacji cen za 1m2, przynajmniej jeśli patrzeć z perspektywy 7 największych miast. Natomiast niedawno ukazał się raport NBP, który zawierał ok. 10 proc. korektę cen – przywołuje Szymański.

10 proc. korekta NBP na niekorzyść konsumentów to dużo, ale najwyraźniej nie na tyle, by odwrócić krótki trend, o którym raportują analitycy, spodziewając się “nieznacznego spadku cen mieszkań”.

Makroekonomiści z Credit Agricole w swoich predykcjach z marca piszą o spadku cen 1,5 proc. kw/kw w I półroczu br. Motywują te przewidywania wysokim poziomem stóp procentowych no i niezmiennie niepewnością dot. programów wsparcia kredytowego. Według prezydenta PFRN – nie mylą się.

Na rynku zaczynamy teraz zauważać, że deweloperzy stali się nieco bardziej elastyczni, niż jeszcze rok temu; widać to przy pojawiających się w ramach ofert np. atrakcyjnych stawkach za miejsce parkingowe. Rok czy dwa lata temu o coś podobnego było trudno. Oczywiście są różnice pomiędzy rynkami lokalnymi, ale to dość powszechne spostrzeżenie, że jakaś elastyczność się pojawia – mówi.

Ocenia przy tym, że rozprężenie wynika m.in. z zewnętrznego finansowania, a precyzyjniej – jego niedostępności. Wysokie stopy procentowe oddalają perspektywę zdolności kredytowej od coraz większej liczby potencjalnych klientów. Przykładowo – miniony rok był pod tym względem oddzielony wyraźną barierą: I połowa upłynęła na rządowym “dopalaczu” z poprzedniego roku, czyli programu kredytowego, wówczas liczba udzielonych kredytów hipotecznych sięgnęła 26 tys. umów tylko w I kwartale. W całej drugiej połowie roku kwartalnie ta liczba ani razu nie przekroczyła już 20 tys. (skończył się program dopłat).

Moim zdaniem deweloperzy wyczuwają, że muszą elastyczniej, niż do niedawna, podejść do swoich sprzedaży, żeby zachować je na zakładanym poziomie. Pamiętajmy, że jeden z największych wpływów na liczbę transakcji ma finansowanie. Na przestrzeni ostatnich lat na rynku transakcyjnym dość sporo było tych gotówkowych, ale oczywiście stałym komponentem są klienci z finansowaniem zewnętrznym. Dziś widzimy, że ta druga grupa mocno się zawężyła. Ubywa klientów, którzy mogą sobie pozwolić na zaciągnięcie takiego zobowiązania.

Z dobrych wieści to najpewniej tyle, bo jeśli swego rodzaju odwilż cenową istotnie obserwujemy, to nie potrwa długo. Credit Agricole przywołuje rzeczywistość do porządku, pisząc o wciąż fatalnym współczynniku zaspokojenia potrzeb mieszkaniowych w Polsce (liczba mieszkań na 1 tys. osób pozostaje znacząco poniżej średniej UE: w 2022 r. – 412,4, w UE ok. 513). Spodziewają się ponownego odbicia, zauważalnego wzrostu cen mieszkań w 2026 r., po względnej stabilizacji w całym II półroczu br.

Rynek dwóch prędkości. Deweloperzy wychodzą z miast, a my za nimi

Jedną z odpowiedzi na problemy w zdobywaniu finansowania na transakcje jest rynek wtórny. Od blisko 10 lat rośnie jego udział w centrach miast, podczas gdy inwestycje na rynku pierwotnym wychodzą coraz dalej – w kierunku metropolitarnych “obwarzanków”, rubieży miast.

Serwis Big Data Rynku Pierwotnego odnotowuje, że w 2024 r. udział oddanych inwestycji poza granicami miast zauważalnie spuchł. Marek Wielgo, analityk portalu, podnosi, że 10 lat temu największe miasta kumulowały blisko 60 proc. inwestycji na rynku pierwotnym. Rok 2024 zakończył się, według danych GUS, wynikiem 33 proc. Boom budowlany przeniósł się z miast do powiatów. I to, jak mówi nam Paweł Szymański, z prostego powodu.

Zgadza się, deweloperzy inwestycyjnie zaczynają “wychodzić” poza stricte teren miast. Jest to m.in. spowodowane tym, że gruntów na terenie miast więcej, niż jest, już nie będzie, dlatego wychodzimy coraz dalej i dalej.

Dalsza część artykułu pod zdjęciem

– Z tym wiąże się jeszcze jedna obserwacja – kontynuuje. – Cały czas relatywnie sporym zainteresowaniem cieszą się mieszkania w tzw. wielkiej płycie – ocenia.

Te mieszkania oczywiście nie były budowane w takiej technologii i standardach, w jakich mieszkania powstają dzisiaj, ale mimo wszystko cały czas moją swoich odbiorców. To one najczęściej stoją niemalże w centrum miast, mają dostęp do infrastruktury. W gruncie rzeczy to dwa rynki, które się uzupełniają; pierwotny i wtórny: albo “wychodzimy” kawałek dalej, poza miasto, ale mieszkamy w nowym, albo mieszkamy w centrum, akceptując nieco niższy standard.

Polacy już nie czekają na rządowy program. Przytłaczające dane: zrezygnowani ruszyliśmy po kredyty

Według danych Biura Informacji Kredytowej w lutym 2025 r. o kredyt wnioskowało blisko 25 proc. osób więcej rdr. O 5 proc. wzrosła też jego średnia kwota. To właśnie ten boom popytowy, który obserwujemy z początkiem 2025 r. Te liczby korelują z prognozami ekonomistów, przewidującymi wzrost oddanych inwestycji w 2025 r. o 3,5 proc. rdr., zwiastującymi w gruncie rzeczy dopiero początek prawdziwego przebudzenia przy +13 proc. w 2026 r. (także rdr., czyli wobec 2025). Obwarzanki będą więc puchły, bo Polacy najwyraźniej nie czekają już na program dopłat, ani spadek stóp procentowych.

– […] W 2024 r. klienci czekali na program dopłat. Efekty (czekania - red.) właśnie obserwujemy, bo kiedy stało się jasne, że program szybko się nie ziści, odnotowaliśmy wzrost zainteresowania i liczby transakcji, zapytań o nieruchomości. Ten wzrost przypada na pierwsze dwa miesiące br. - podsumowuje Paweł Szymański. Dodaje przy tym, że na wiele pytań odpowie drugi kwartał br., bo - jak słyszymy - proces wyboru odpowiedniego produktu i ubiegania się o finansowanie trwa.

Jeśli potencjalni klienci zaczęli realizować swoje zamierzenia z początkiem tego roku, jak sugerowałyby dane, no to będą je finalizowali za miesiąc, może dwa. Dlatego drugi kwartał może być bardzo ciekawy; pokaże nam, czy wzrost rzeczywiście się utrzyma.

Choć z rynku, i Sejmu, wciąż płyną informacje o kolejnej inkarnacji programu kredytowego, w tej czy innej formie, prezydent Polskiej Federacji Rynku Nieruchomości nie przewiduje, by Polacy zachowali jeszcze cierpliwość. – Pojawiają się pierwsze deklaracje, z których wynika, że program tożsamy do tego, na który klienci czekali w 2024 r., pojawi się w połowie roku. Ale teraz albo obawiają się, że z tego półrocza zrobi się cały rok, albo sytuacja nagli i czekać już po prostu nie mogą - opiniuje.

Czy w I. połowie 2025 r. warto kupować mieszkanie?

Zapytany wreszcie, czy pierwsza połowa 2025 r., wobec wszystkich zmiennych, które odnotowujemy, jest dobrym momentem na kupno mieszkania, odpowiada, że nadzieja na spadek średnich stawek za 1m2 w najbliższych miesiącach jest z gruntu przeciwskuteczna.

Powiedziałbym, i pewnie nie byłbym jedyny, że nie liczyłbym na to, że będzie na przestrzeni najbliższych miesięcy taniej. To nie nastąpi. Myślę, że jesteśmy na poziomie <do wytrzymania>. Obawiam się, że jeśli cena przeciętnego metra kwadratowego trafi w okolice 17-18 tys. zł, to przeciętnego konsumenta po prostu stracimy. Oczywiście takie ceny są i dziś, ale wyjmujemy je z rozmowy o uśrednionej stawce; mam tu choćby na myśli inwestycje w pasie nadmorskim (20 tys. +/m2) -

– Jeśli spojrzymy na ceny na przestrzeni lat – mówi – to generalnie nie ma takiego momentu w rzeczywistości, że ceny spadają. Jeśli się pojawia, to jest to wypadkowa jakichś wydarzeń; nabrzmiała bańka po chwili pęka itp. Natomiast nie jest tak, i nie będzie, że wrócimy do cen sprzed 5 – 6 lat. To jest niemożliwe - wymienia.

Wyraża przy tym nadzieję na ruch ze strony NBP w kontekście stóp procentowych. – Przeciętny konsument po prostu musi mieć siłę nabywczą. Na przykładzie własnego, lokalnego rynku – Szczecina – dziś widzę mieszkania w cenie ok. 10 tys. zł/m2. Przy 50. metrowej nieruchomości daje to ok. +500 tys. zł. To samo mieszkanie pamiętam sprzed 3 lat za 350 tys. zł. Przyzna Pan, że różnica jest dość znaczna, a upływ czasu relatywnie niewielki. Zrobił się lekki <rozjazd>, bo na przestrzeni tych samych 3 lat wynagrodzenie klienta nie wzrosło na tyle, by utrzymać siłę nabywczą - puentuje.

Zobacz też: Polska przez przypadek nadała prawa telepatom. Teraz Ministerstwo po cichu sprząta brudy