To ostateczny termin na rozliczenie PIT za 2024 r. Dla spóźnionych będą kary

Rozliczenie rocznego podatku dochodowego to nieodłączny obowiązek każdego podatnika w Polsce. Dobrze jest załatwić tę sprawę jak najszybciej, natomiast jest też wyznaczony graniczny termin, do którego kategorycznie trzeba zamknąć tę sprawę, aby uniknąć kary.

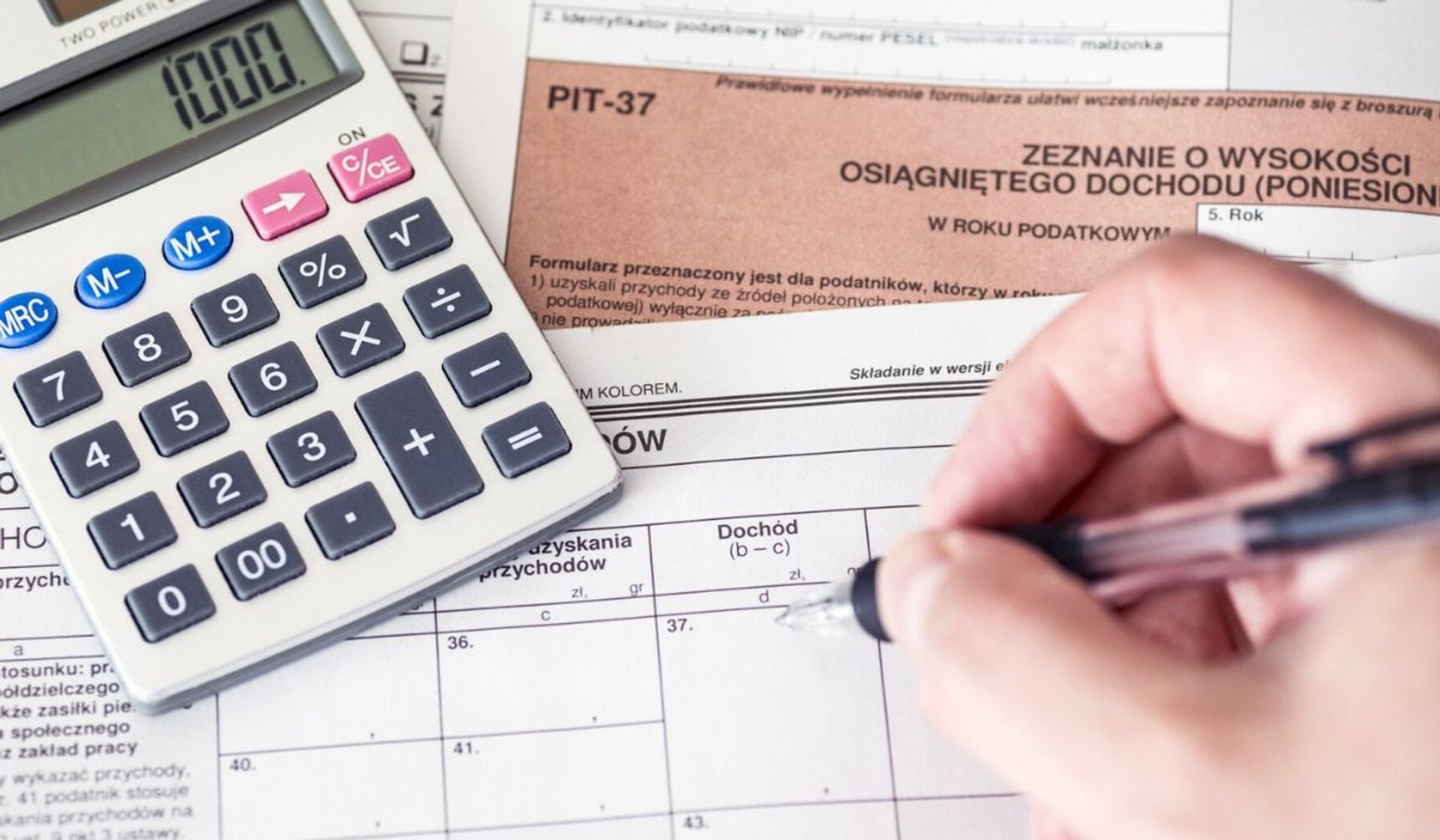

To ostateczny termin do którego można złożyć zeznanie podatkowe

Zeznania podatkowe za rok 2024 będziemy składać w następnym, 2025 roku. Istnieje graniczny termin, do którego niezwłocznie należy tego dokonać. Ostateczna data rozliczenia nie ma związku z rodzajem formularzu, na którym dokonujemy rozliczenia (PIT-28, PIT-36, PIT-36L, PIT 39).

Tę sprawę należy załatwić najpóźniej do 30 kwietnia, który w tym roku wypada w środę, zatem będzie to dzień pracujący. Za nierozliczenie się do wyznaczonego terminu, urząd skarbowy może nałożyć surową karę. Jak najszybciej samodzielnie rozliczyć PIT, nie wychodząc z domu?

Ta usługa pomoże w sprawnym rozliczeniu PIT

Sprawne rozliczenie PIT w terminie ułatwi usługa Twój e-PIT. Administracja skarbowa przygotowuje bazowo wypełnione zeznanie podatkowe, którego zawartość możemy sprawdzić, logując się do e-Urzędu Skarbowego. W tym celu należy skorzystać z Profilu Zaufanego, aplikacji mObywatel, bankowości elektronicznej, eDowodu lub danych podatkowych z ubiegłych lat.

Aby zatwierdzić swój e-PIT, należy po zalogowaniu się do usługi, wybrać zeznanie, np. PIT-37. Następnie warto sprawdzić, czy wszystkie dane są poprawne. Jeżeli zostanie zauważony błąd, można go w tym momencie skorygować. Trzeba pamiętać, że urzędnicy nie rozliczają ulg, więc wedle potrzeb, musimy je uwzględnić samodzielnie. Podobnie postępujemy z sekcją dotyczącą 1,5 proc. podatku, który ma zostać przekazany na organizację pożytku publicznego — wybieramy ją samodzielnie.

Po dokładnej weryfikacji danych e-PIT akceptujemy i wysyłamy drogą elektroniczną. Jako potwierdzenie wykonanej operacji otrzymamy Urzędowe Poświadczenie Odbioru (UPO). Największą zaletą powyższego rozwiązania jest uproszczenie całej procedury, oraz możliwość uzyskania szybszego zwrotu podatku. Warto przestrzegać wyznaczonego terminu, w którym rozliczymy PIT. Dla spóźnialskich przewidziane są kary finansowe.

Zobacz też: Pokochały je nie tylko dzieci. Na popularnych klockach można zarobić krocie

Kary za niezłożenie PIT w terminie mogą być surowe

Jeżeli nie zalogujemy się do usługi Twój e-PIT lub nie wyślemy PIT samodzielnie, usługa zaakceptuje wstępnie przygotowane przez urzędników zeznanie w ostatnim możliwym terminie, czyli 30 kwietnia. Warto pamiętać, że przypadku PIT-36 (odliczenia od dochodu i skala podatkowa) oraz PIT-28 (ryczałt ewidencjonowany), zeznanie musi zostać złożone samodzielnie, ponieważ nie należą one do akceptowanych automatycznie.

Jeśli podatnik nie wywiąże się z obowiązku rozliczenia PIT w terminie, to zgodnie z treścią kodeksu podlega on odpowiedzialności karno-skarbowej, przez co urząd skarbowy ma prawo nałożyć na niego karę finansową, której wysokość zależna jest od zaległości podatkowych.

Jeżeli kwota zaniżona lub narażona na zaniżenie nie przekracza 5-krotności minimalnego wynagrodzenia, to wtedy czynność ta uznawana jest za wykroczenie skarbowe. Natomiast, jeśli zaniżenie przekroczy 5-krotność minimalnego wynagrodzenia, to wtedy podatnik może zostać oskarżony o przestępstwo skarbowe. Podatnikowi, który nie wywiązał się z obowiązku podatkowego i nie dostarczył zeznania PIT w obowiązującym terminie, grozi kara grzywny nawet do 720 stawek dziennych (przy czym stawka dzienna nie może być niższa niż 1/30 części minimalnego wynagrodzenia za pracę, ani nie może przekraczać jej 400-krotności).

Co więcej, urząd skarbowy może nałożyć na podatnika karę 5-letniego pozbawienia wolności, lub obie kary łącznie — zależy to od wartości szkody, na jaką podatnik mógłby narazić finanse państwa.