Poruszenie w polskich bankach. Sztuczna inteligencja z Dalekiego Wschodu zdecyduje o Twoim kredycie

Nie jest niczym nowym, że do oceny zdolności kredytowej wnioskodawców wykorzystywane jest oprogramowanie. Coraz częściej jego producenci sięgają jednak po argument, że dostarczane przez nich narzędzia wykorzystują sztuczną inteligencję. Ta rzekomo wykazuje znaczącą przewagę nad tradycyjnym oprogramowaniem, choć różnice pozostają owiane tajemnicą. Ambitne plany ekspansji w ten segmencie w Polsce ma m.in. japońskie Hitachi.

Sztuczna inteligencja na rynku kredytowym – kolejny krok w automatyzacji oceny zdolności

Wobec angażowania tzw. sztucznej inteligencji w kwestii tak ważnej, jak ocena zdolności kredytowej warto zachować ostrożność. Przede wszystkim nie wiadomo w zasadzie, co producenci rozumieją jako sztuczną inteligencję . Mowa o sieciach neuronowych trenowanych na dużych zbiorach danych czy może modelach językowych?

Wątpliwości techniczne idą w parze z prawnymi. Choć producenci przekonują, że dostarczane przez nich narzędzia są zgodne choćby z europejskim AI Act , zwłaszcza w zakresie odporności na dyskryminacyjne zestawy danych, to praktyka – ze względu na zamknięty kod źródłowy – znów odbywa się poza oczami nie tylko kredytobiorców, ale też samych banków.

Japonia już zaczęła kredytować przez AI: Klienci zadowoleni. Podobno

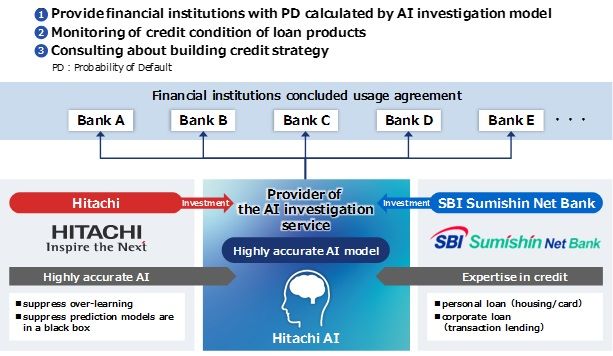

Serwis cashless.pl donosi, że śmiałą ekspansję na polskim rynku chce przeprowadzić Hitachi. Producent ma już za sobą pierwsze wdrożenia w Japonii, gdzie z ich scoringu AI – produkt nosi nazwę Hitachi AI Technology/Prediction of Rare Case (AT/PRC) – korzysta bank Sumishin. Efekty mają być więcej niż satysfakcjonujące i to dla wszystkich stron.

Po wdrożeniu SI Hitachi w Sumishim liczba niespłacanych kredytów spadła do 0,02 proc . Nie stało się tak jednak kosztem bardziej wyśrubowanych kryteriów, wręcz przeciwnie – po wdrożeniu liczba udzielonych kredytów rosła o 18 proc. rocznie .

Nie przegap: Chińczycy zamykają biznes w Polsce. Nieoficjalnie: to zemsta za decyzję rządu

Sztuczna inteligencja na rynku kredytowym – klienci mają poznać nie tylko wynik, ale też uzasadnienie

Polskie przedstawicielstwo Hitachi przekonuje, że algorytmy zostały zbudowane tak, aby nie dyskryminować wnioskodawców ze względu na rasę, płeć czy wiek. Zabrania tego europejskie prawo. Na tym jednak nie koniec – sztuczna inteligencja w praktyce ma sprawić, że dostęp do kredytów się zdemokratyzował .

Wszystko to za sprawą możliwości udzielenia kredytów także tym, którzy nie mają bogatej historii kredytowej , tj. licznych danych do przeanalizowania. SI może na podstawie innych wzorców zdecydować, czy np. młody człowiek zaciągający swoje pierwsze zobowiązanie będzie spłacać kredyt. Niewystarczający zasób danych dot. historii kredytowej dyskwalifikowałby go w przypadku tradycyjnego oprogramowania.

Ile jest w scoringu dokonywanym przez sztuczną inteligencję technicznej innowacji, a ile marketingu? Tego nie wiemy, najpewniej nie wiedzą tego także banki, bo podobne rozwiązania dostarczane są jako oprogramowanie własnościowe out-of-the-box, a ewentualne modyfikacje kodu odbywają się na życzenie banku po stronie producenta.

Takie podejście jest rzecz jasna branżowym standardem, co nie zmienia faktu, że do czynienia mamy z magiczną czarną skrzynką. I na to producenci mają odpowiedź – funkcję wyświetlania uzasadnień konkretnych decyzji SI i ich składowych . Wzrost liczby sprzedanych instrumentów i jednoczesny spadek liczby niespłacanych zobowiązań to jednak coś, obok czego także w Polsce banki nie pozostaną obojętne.

Sztuczna inteligencja w ocenie zdolności kredytowej a polskie prawo bankowe

Scoring kredytowy z użyciem sztucznej inteligencji według dostawców oprogramowania może być realizowany zgodnie z AI Act, ale także z polskim prawem bankowym. Zgadzają się z tym prawnicy. Jak zauważają eksperci serwisu prawo.pl, dopuszcza to art. 105a ust. 1a ustawy 29 sierpnia 1997 r. o prawie bankowym. Regulacje są bowiem sformułowane ogólnie i odnoszą się do automatyzacji scoringu , a w to wpisuje się także SI.

Jednocześnie prawnicy podkreślają, że przetwarzanie danych przez sztuczną inteligencję na potrzeby oceny zdolności kredytowej nie może przebiegać w sposób pozbawiony ograniczeń. Przeciwnie, restrykcji jest wiele. Kluczowe jest, aby wnioskodawca mógł poznać uzasadnienie decyzji , tj. wskazanie, dlaczego praca algorytmu skończyła się w dany sposób, a nie inny. Producenci, jak wspomniane Hitachi, obiecują, że pod tym względem ich produktom nie sposób zarzucić braków.