Przy zakupie mieszkania sprawdź to koniecznie. Inaczej możesz mieć kłopoty przez wiele lat

Ukryte usterki w nieruchomości, niespłacona hipoteka, niechciany lokator i upadek firmy deweloperskiej to tylko kilka zagrożeń, które czyhają na nas, jeżeli zdecydujemy się na zakup mieszkania. Portal BiznesINFO zapytał prawnika, jakie przykre niespodzianki mogą wiązać się z zakupem nieruchomości na rynku pierwotnym i wtórnym. Oto kilka cennych wskazówek, jak się przed nimi chronić.

Ilu Polaków planuje wkrótce zakup mieszkania?

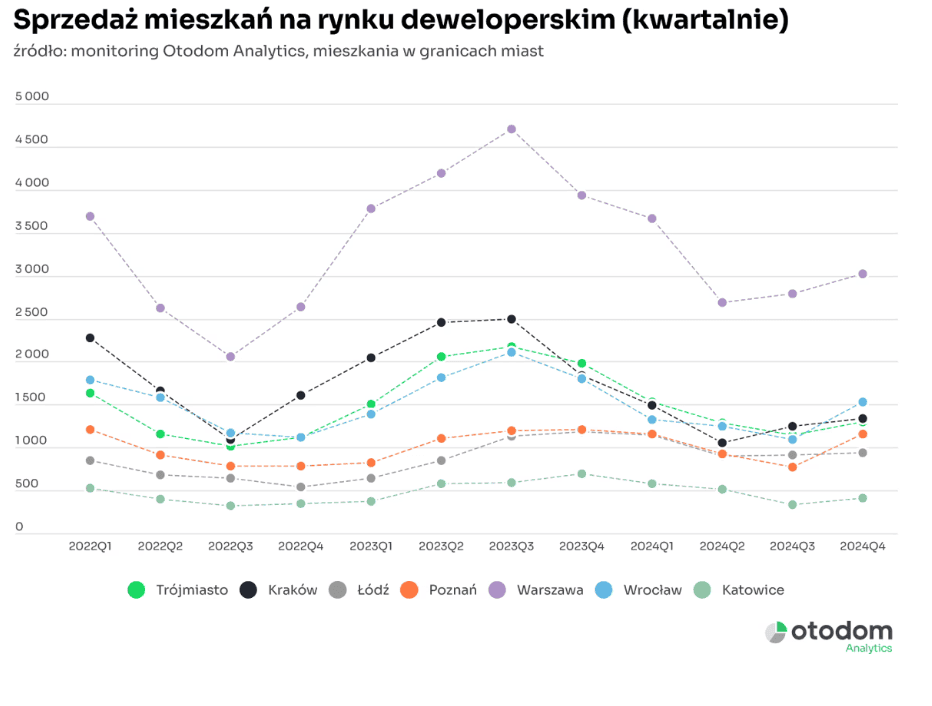

Choć ceny mieszkań w Polsce są jednymi z najwyższych w Europie, wciąż wielu z nas marzy o własnych czterech kątach. Według analizy przeprowadzonej przez firmę doradczą JLL w sześciu największych miastach w Polsce w 2024 roku kupiono ok. 40 tys. mieszkań. To o 31 proc. mniej niż rok wcześniej. Wielu Polaków liczy, że sytuacja wkrótce się zmieni i planuje tę inwestycję w najbliższych miesiącach. Według portalu Property News, 4,5 proc. Polaków myśli o zakupie nieruchomości.

Ten dokument to kopalnia wiedzy na temat dewelopera

Zanim podejmiemy tę ważną decyzję, powinniśmy sprawdzić kilka ważnych westii prawnych. Mec. Hubert Giłka - adwokat specjalizujący się m.in. w prawie nieruchomości w rozmowie z portalem BiznesINFO radzi, na co zwrócić uwagę w pierwszej kolejności.

Jeśli znaleźliśmy już wymarzoną ofertę i chcemy zawrzeć umowę rezerwacyjną lub umowę deweloperską, warto wcześniej zapoznać się z tzw. prospektem informacyjnym – czyli dokumentem zawierającym informacje na temat dewelopera oraz interesującej nas inwestycji. Prospekt informacyjny to dokument, który deweloper ma obowiązek przekazać swojemu klientowi.

- Z prospektu informacyjnego uzyskamy m.in. informacje dotyczące ukończonych już przez dewelopera przedsięwzięć oraz informacje, czy przeciwko deweloperowi prowadzono lub prowadzi się postępowania egzekucyjne na kwotę powyżej 100 000 zł — wylicza mec. Hubert Giłka. - Dowiemy się m.in. o podstawowych parametrach formalnoprawnych inwestycji jak również o planowanym terminie realizacji przedsięwzięcia — dodaje ekspert.

Adwokat podkreśla, że kiedy szukamy mieszkania, warto zdecydować się na inwestycje realizowane przez podmioty posiadające doświadczenie w tym zakresie. - O tym, jakie inne inwestycje wybudował wcześniej deweloper możemy zazwyczaj przeczytać na stronie internetowej danej inwestycji - wskazuje mec. Giłka w rozmowie z portalem BiznesINFO.

Historia ukończonych przedsięwzięć deweloperskich powinna też znaleźć się w prospekcie informacyjnym. Jak wskazuje adwokat, obowiązkowo powinny tam zostać zamieszczone dane dewelopera, informacje dotyczące nieruchomości, gruntu i zagospodarowania przestrzennego terenu, informacje dotyczące budynku, dane dotyczące pozwolenia na budowę.

- W prospekcie informacyjnym musi pojawić się też informacja, na którą nabywcy nieruchomości szczególnie czekają, czyli planowany termin rozpoczęcia i zakończenia robót budowlanych oraz harmonogram ich przebiegu. Znajdziemy tam także szczegółowe dane dotyczące wybranego mieszkania - dodaje mec. Hubert Giłka.

Jeśli deweloper zbankrutuje przed zakończeniem inwestycji, klient może się zabezpieczyć.

Wiele osób, które kupują mieszkanie, zastanawia się, co zrobić w sytuacji, jeżeli deweloper popadnie w problemy finansowe przed zakończeniem inwestycji. Czy uda im się odzyskać pieniądze, które wpłacili na wymarzone mieszkanie? Jak wskazuje adwokat, w tej kwestii nie ma powodów do obaw, ponieważ obowiązujące w Polsce przepisy bardzo dobrze zabezpieczają środki finansowe kupujących wpłacane na zakup mieszkania.

Jednym z głównych środków ochrony wpłat nabywców są mieszkaniowe rachunki powiernicze. - Co do zasady nabywca może spotkać się z dwoma różnymi rodzajami mieszkaniowego rachunku powierniczego – zamkniętym i otwartym. Zasada w obu przypadkach jest podobna – środki wpłacone przez nabywcę na zakup mieszkania trafiają na rachunek, którym dysponuje bank, a wypłata środków na rzecz dewelopera następuje dopiero po zakończeniu poszczególnych etapów przedsięwzięcia deweloperskiego albo po zawarciu umowy przenoszącej własność mieszkania. Obie powyższe formy zabezpieczają środki kupujących i minimalizują ryzyko braku realizacji inwestycji — uspokaja mec. Hubert Giłka.

Prawnik zwraca uwagę, że w przypadku ogłoszeń z rynku pierwotnego dostęp do informacji dla klienta jest znacznie łatwiejszy, ogłoszenia zawierają wiele szczegółów, a dewelopera do ujawnienia informacji we wspomnianym wcześniej prospekcie zobowiązuje prawo. Inaczej jest na rynku wtórnym. Jeżeli wpadło nam w oko mieszkanie z drugiej ręki, musimy sami poświęcić sporo czasu, żeby upewnić się, czy inwestycja jest bezpieczna.

-Ogłoszenia dotyczące mieszkań z rynku wtórnego, bywają bardzo ubogie w informacje i wymagają od kupującego większej czujności i zaangażowania, żeby ustalić interesujące go informacje. Zwróciłbym tu szczególnie uwagę na to, czy w mieszkaniu aktualnie ktoś zamieszkuje, a jeżeli tak to warto zabezpieczyć kwestię opuszczenia tego mieszkania przez lokatorów oraz opróżnienia go z ich rzeczy — zwraca uwagę mec. Giłka.

Jeżeli zapomnimy o uregulowaniu tej ważnej kwestii, możemy mieć kłopoty przez najbliższe kilka lat. - Jeżeli kupimy mieszkanie z lokatorem, który nie chce się wyprowadzić, konieczne będzie dokonanie jego eksmisji. W tym celu należy złożyć pozew do sądu i poczekać aż sąd nakaże opuszczenie mieszkania, co w przypadku uprawnienia lokatora do lokalu socjalnego (np. osoby posiadającej status bezrobotnego) nie załatwia problemu. Lokal socjalny powinna zapewnić gmina, jednak nie zawsze dysponuje ona takim lokalem i trzeba na niego poczekać — podkreśla mec. Giłka.

Z tymi przeszkodami może wiązać się zakup mieszkania na rynku wtórnym

Przy zakupie mieszkania z rynku wtórnego czekają nas jeszcze inne pułapki związane z nieuregulowanym stanem prawnym nieruchomości. Można ich jednak uniknąć, sprawdzając informacje dostępne choćby w sieci.

- Najpierw należy dokładnie zbadać księgę wieczystą. Dzięki temu sprawdzimy, czy nieruchomość nie jest obciążona hipotekami lub służebnościami oraz, czy z nieruchomości nie jest prowadzone postępowanie egzekucyjne. Jeżeli w księdze wieczystej znajduje się którykolwiek z powyższych wpisów, to nie dyskwalifikuje to tej nieruchomości z możliwości jej zakupu — w tej sytuacji wymagane jest ustalenie, czy np. wpisana na nieruchomości hipoteka nie została spłacona albo dopilnowanie, żeby została ona spłacona z ceny zakupu — wyjaśnia mec. Hubert Giłka.

Ekspert tłumaczy też, kiedy można podjąć ryzyko zakupu nieruchomości obciążonej hipoteką. - Taki zakup wymaga szczególnej ostrożności, ale przy odpowiednim postępowaniu jest to bezpieczne. Najczęściej zdarza się, że mieszkanie zabezpiecza kredyt hipoteczny właściciela. Aby uniknąć konieczności spłaty cudzego kredytu, należy uzyskać od banku promesę zgody na wykreślenie hipoteki w przypadku spłaty zadłużenia. W tym wypadku zapłata niespłaconej hipoteki jest uregulowana w umowie sprzedaży i następuje ze środków kupującego, a sprzedający otrzymuje różnicę pomiędzy kwotą sprzedaży a kwotą spłaty hipoteki — dodaje mec. Giłka.

Kiedy zakup mieszkania jest już potwierdzony, warto pamiętać o dodatkowych formalnościach, które pomogą nam oszczędzić trochę pieniędzy i zabezpieczyć się na wypadek usterek w mieszkaniu.

- Odbiór mieszkania warto stwierdzić protokołem zdawczo-odbiorczym, w którym sprzedający i kupujący potwierdzają stan mieszkania w dniu jego przekazania, stan liczników oraz potwierdzą przekazanie kluczy. W razie uwag do stanu mieszkania powinniśmy je wskazać w tym protokole. Dzięki protokołowi będziemy mogli np. rozliczyć media za okres do dnia przekazania mieszkania, żeby nie ponosić opłat za media wykorzystane przez poprzedniego właściciela mieszkania — podsumowuje mec. Giłka w rozmowie z portalem BiznesINFO.