Ulga dla wielu seniorów. Sprawdź, czy możesz z niej skorzystać

Jesteś emerytem, ale wciąż pracujesz? Sprawdź, czy przysługuje Ci ta ulga. Wystarczy wypełnić oświadczenie. Podpowiadamy, m. in. czy można łączyć ulgę ze świadczeniem, jaki jest próg wysokości przychodów i na podstawie jakiej umowy trzeba być zatrudnionym. A także, jakie jeszcze wymogi trzeba spełniać?

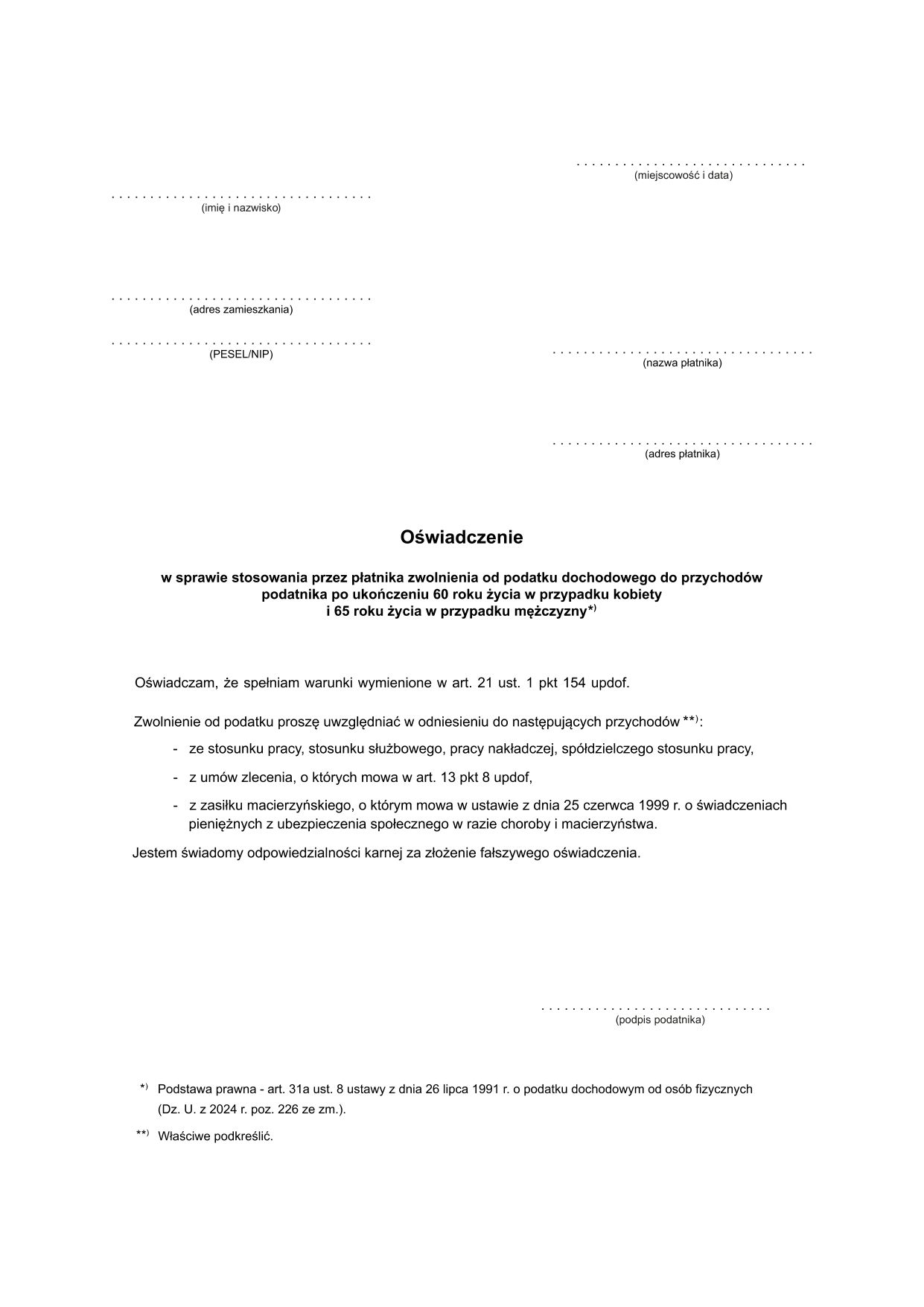

Jak ją uzyskać? Trzeba złożyć oświadczenie

Jak informuje Bartosz Stróżyński, rzecznik prasowy Izby Administracji Skarbowej w Bydgoszczy, ulga dla pracujących seniorów — kobiet powyżej 60 r.ż. i mężczyzn powyżej 65 r.ż. — obejmuje zwolnienie z podatku kwoty przychodu, która mieści się w pierwszym progu podatkowym i nie przekracza 85 528 zł uzyskanej w ciągu roku. W przypadku, gdy senior przekroczy limit ulgi, do jego dochodów — podlegających skali podatkowej — zostanie zastosowana kwota wolna, licząca 30 tys. złotych.

Seniorzy, którzy pracują w oparciu o umowę o pracę lub umowę zlecenie skorzystają z preferencji podatkowej jedynie, gdy wypełnią odpowiednie oświadczenie i dostarczą do swojego pracodawcy bądź zleceniodawcy.

Jeżeli natomiast zacznie pobierać emeryturę lub rentę rodzinną — po obowiązkowym poinformowaniu pracodawcy — przestanie on stosować ulgę (najpóźniej) od następnego miesiąca.

Kto może z niej skorzystać?

Istnieje wiele wytycznych, dotyczących tego, komu przysługuje ulga dla seniorów. Mogą z niej skorzystać osoby, które nie pobierają: emerytury lub renty rodzinnej z KRUS, emerytury lub renty rodzinnej z mundurowych systemów ubezpieczeń, emerytury lub renty rodzinnej z ZUS, świadczeń pieniężnych w związku ze zwolnieniem ze służby stałej funkcjonariusza służby mundurowej oraz żołnierzy, uposażenia przysługującego sędziemu w stanie spoczynku lub uposażenia rodzinnego, świadczenia pieniężnego przysługującego członkom rodziny funkcjonariuszy lub żołnierzy zawodowych, których śmierć nastąpiła w związku ze służbą albo podjęciem poza służbą czynności ratowania życia lub zdrowia ludzkiego, albo mienia.

Krystyna Michałek, regionalny rzecznik prasowy ZUS województwa kujawsko-pomorskiego podkreśla, że ulga nie przysługuje również osobom, które pobierają emeryturę, a pracę traktują jedynie w kategorii dorobku.

Ulga zwalniająca z podatku dotyczy zarówno seniorów, którzy nie mają jeszcze ustalonego prawa do emerytury lub renty rodzinnej, a osiągnęli powszechny wiek emerytalny, jak i również tych, którzy mają ustalone prawo do tych świadczeń, lecz ich nie pobierają. Natomiast, nie skorzystają z niej osoby, które po ukończeniu 60 /65 lat pobierają emeryturę i dorabiają — wyjaśnia.

Jakich przychodów ulga nie obejmuje? A jakie uwzględnia?

Z ulgi wyłączeni są również seniorzy, których przychody: uzyskiwane są z zasiłków pieniężnych z ubezpieczenia społecznego, z wyjątkiem zasiłku macierzyńskiego (nie obejmuje np. zasiłków chorobowych); podlegają opodatkowaniu zryczałtowanym podatkiem dochodowym na podstawie ustawy PIT; zwolnione są od podatku dochodowego, a także, od których zaniechano poboru podatku w drodze rozporządzenia. Z ulgi zwolnione są również przychody uzyskane poprzez świadczenie pracy na podstawie umowy o dzieło i uzyskanych z tytułu praw autorskich — z wyłączeniem tych, pozyskanych w ramach umowy o pracę.

A uzyskać ulgę dla seniorów mogą ci, których przychody uzyskane zostały: ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy; zasiłku macierzyńskiego oraz w związku z zatrudnieniem na umowy zlecenie, o których mowa w art. 13 pkt 8 ustawy PIT. Dodatkowo ulga obejmuje przychody z pozarolniczej działalności gospodarczej opodatkowanej skalą podatkową, 19 proc. podatkiem liniowym albo 5 proc. stawką podatku — tzw. Ulga IP Box — lub ryczałtem od przychodów ewidencjonowanych, pod warunkiem, że podatnik podlega ubezpieczeniom społecznym w rozumieniu ustawy o systemie ubezpieczeń.

Przed decyzją, kiedy najlepiej udać się na emeryturę, warto skorzystać z opinii doradcy emerytalnego. Obliczy jak (i o ile) wydłużenie czasu pracy wpłynie na końcową wysokość świadczenia emerytalnego.