Właściciele posesji złapią się za portfele. Zapłacą 10 razy więcej, termin mija w marcu

Wraz z nadejściem 2025 roku zmianie uległy niektóre przepisy dotyczące opłat podatku. Dla niektórych właścicieli posesji nie są to dobre wieści, bowiem kwota do zapłaty może wynieść ich nawet 10 razy więcej niż dotychczas. Wiadomo, kto zapłaci więcej.

Podatnicy zapłacą nawet 10 razy więcej

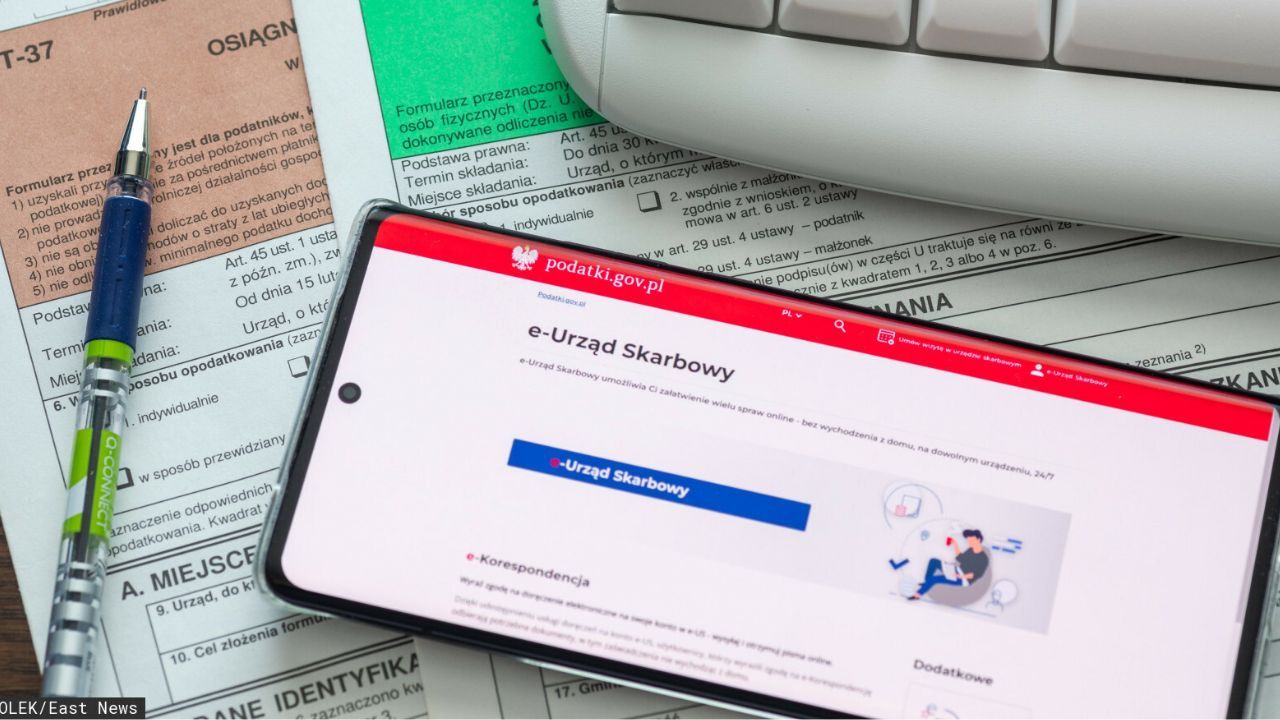

1 stycznia w życie weszły zmiany, które odbiły się na milionach podatników w Polsce. Już w marcu przyjdzie im zapłacić pierwszą ratę, której wysokość może być aż 10 razy wyższa, niż do tej pory. Właściciele posesji mogą otrzymać decyzję z kwotą do zapłaty, która zdecydowanie uszczupli ich portfele. Wyjaśniamy, kto może odczuć zmiany na własnej skórze.

Ważne zmiany dot. podatku od nieruchomości

Właściciele posesji, gruntów, mieszkań i innego rodzaju budynków są zobligowani do uiszczenia odpowiedniej opłaty, jaką jest podatek od nieruchomości. To obowiązek, który na nowo wszedł w życie wraz z rozpoczęciem 2025 roku.

Opłata jednak nie będzie dotyczyła wszystkich, jednak lepiej upewnić się, kto znajduje się na liście podatników, tym bardziej że sumy dla niektórych z nich wzrosną nawet 10-krotnie. Termin do zapłaty pierwszej raty upływa już 15 marca, a więc nie pozostało zbyt dużo czasu. Warto zaznaczyć, że wysokość podatku może różnić się w zależności od gminy.

Kto zapłaci wyższy podatek od nieruchomości w 2015 roku?

Od 1 stycznia w życie weszła zmiana dot. definicji obiektów budowlanych. Teraz budowlę i budynek definiuje Ustawa o podatkach i opłatach lokalnych. Idąc tropem wszystkich zmian, osoby płacące podatek od obiektów gospodarczych czeka przykra wiadomość. Stawki za nie mogą być 10 razy wyższe niż za nawet stumetrowy dom.

Do takiej sytuacji doszło między innymi w Olsztynie, gdy właściciel obiektu gospodarczego był zobligowany zapłacić dziesięciokrotnie wyższy podatek, niż za duży dom. Uwagę na problem zwrócił pod koniec ubiegłego roku Rzecznik Praw Obywatelskich.

Przepisy Konstytucji RP i ustaw przyznają organom samorządu terytorialnego prawo do poboru podatków na rzecz lokalnego budżetu oraz do kształtowania ich wymiaru. Nie należy jednak tracić z pola widzenia konieczności dążenia ustawodawcy do zapewnienia racjonalności i proporcjonalności w kształtowaniu regulacji podatkowych - apelował wówczas.