Zadłużonych Polaków będzie mniej? UOKiK wyeliminuje poważne źródło problemu

Rząd pracuje nad projektem ustawy o kredycie konsumenckim, który może diametralnie zmienić zasady reklamy oraz udzielania kredytów w Polsce. Zmiany wprowadzone przez UOKiK mają na celu zwiększenie ochrony konsumentów i dostosowanie polskiego prawa do unijnych przepisów.

Zakaz wprowadzających w błąd reklam

Jednym z głównych założeń projektu ustawy jest wprowadzenie zakazu emisji reklam sugerujących, że zaciągnięcie kredytu poprawi sytuację finansową konsumenta.

Nie będzie można też w reklamach sugerować, że istniejące zadłużenie bądź informacje w bazach danych mają niewielki lub zerowy wpływ na szanse otrzymania kredytu - podano w opisie projektu.

Reklamy kredytów mają być wyposażone w obowiązkowe ostrzeżenia, mówiące o kosztach związanych z ich zaciągnięciem.

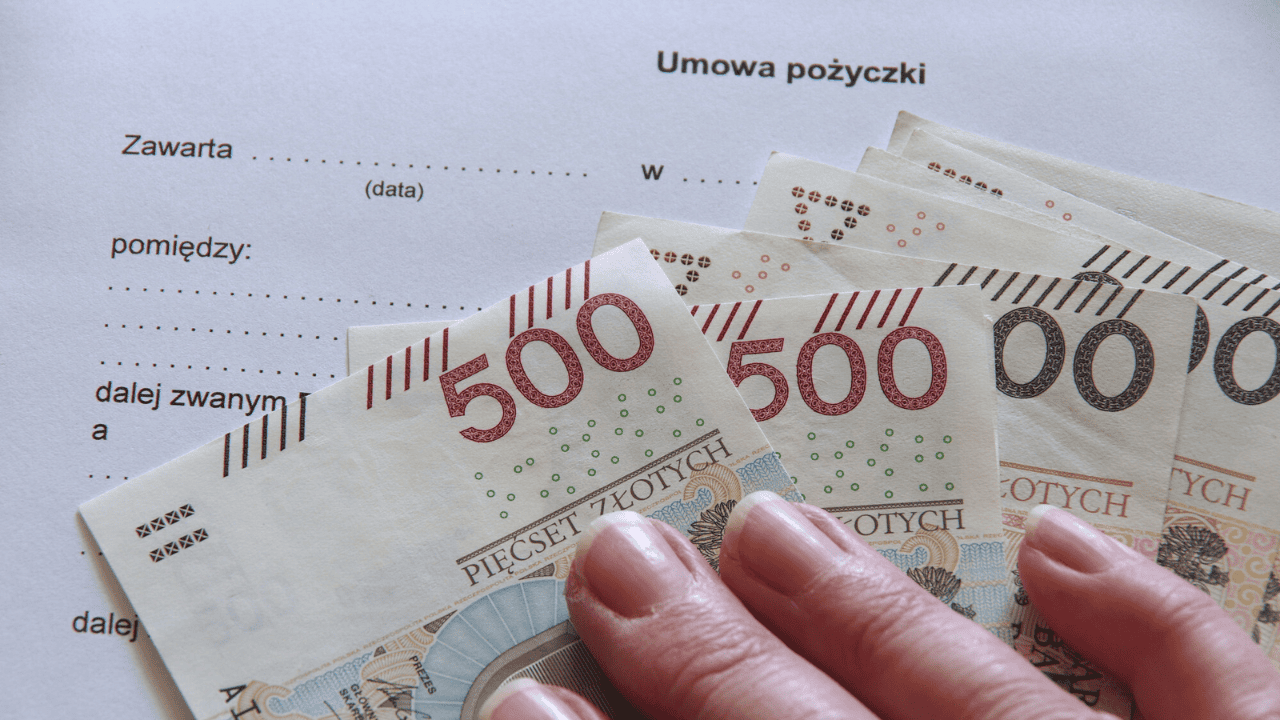

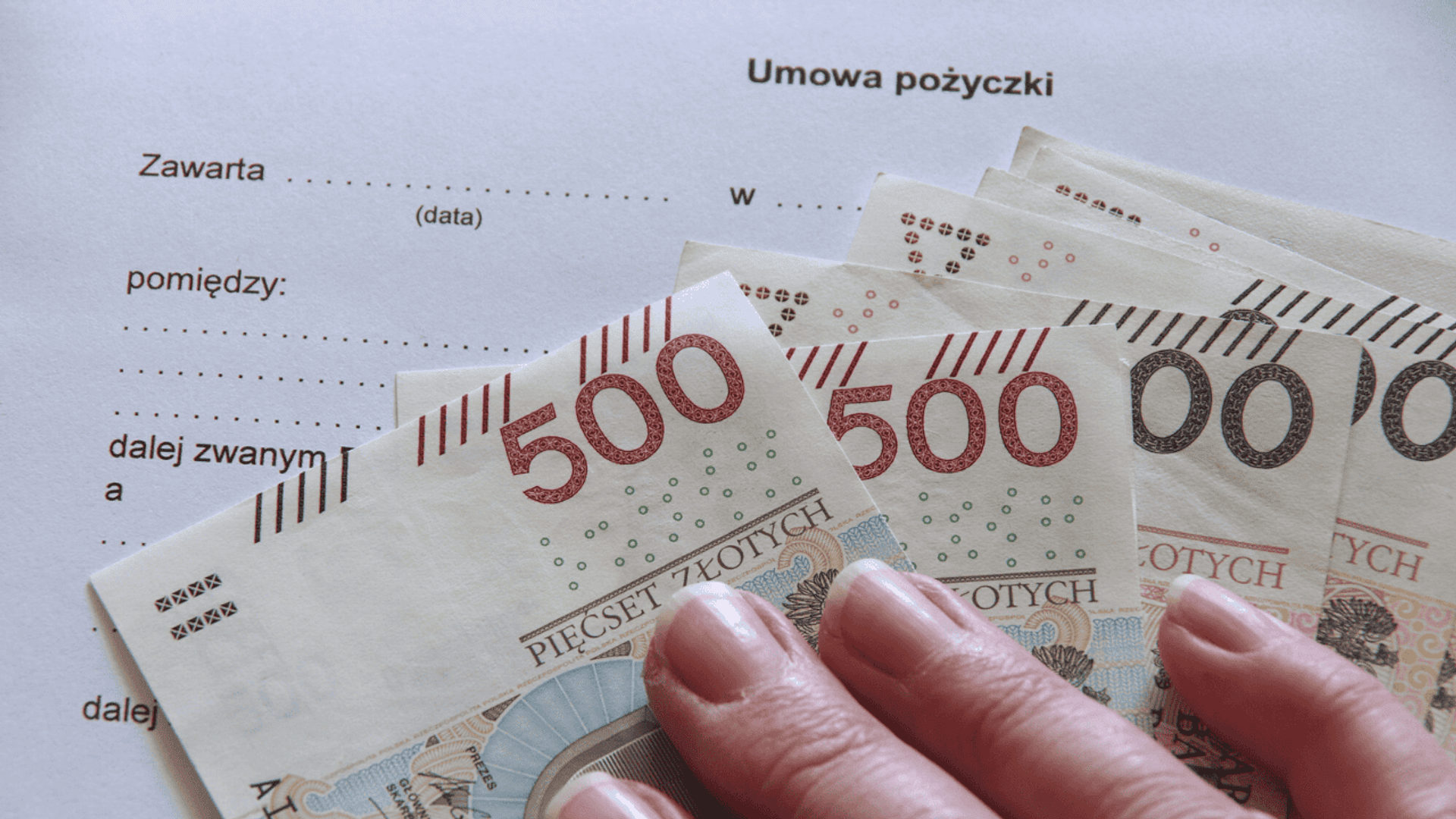

Nowe umowy mają zawierać przystępne dla konsumenta informacje

Projekt przewiduje uproszczenie informacji przedumownych, aby były one bardziej czytelne i zrozumiałe dla przeciętnego konsumenta. Najważniejsze dane dotyczące kredytu mają znajdować się na pierwszej stronie formularza informacyjnego lub, jeśli nie będzie to możliwe, na pierwszych dwóch stronach.

Wprowadzony zostanie obowiązek przypominania konsumentom o prawie do odstąpienia od umowy w przypadku, gdy informacje przedumowne zostaną przekazane mniej niż dzień przed zawarciem umowy. Kredytodawca będzie też zobligowany do udzielania szczegółowych wyjaśnień, które pomogą ocenić, czy oferta kredytu odpowiada potrzebom i sytuacji finansowej klienta.

Nowe zasady podpisywania umów

W projekcie ustawy przygotowanej przez UOKiK przewidziano zakaz domyślnego lub wstępnego zaznaczania pól w formularzach, co oznacza, że konsument będzie musiał świadomie udzielić zgody na dodatkowe usługi. Zakazane zostanie udzielanie kredytu w przypadku negatywnej oceny zdolności kredytowej oraz zawieranie umów bez wyraźnej zgody konsumenta.

W projekcie uwzględniono także przepisy dotyczące automatycznego przetwarzania danych konsumenta przy ocenie zdolności kredytowej. Klient będzie miał prawo zażądać jasnego i zrozumiałego wyjaśnienia decyzji podjętej na podstawie takich danych.

Harmonizacja unijnych przepisów

Dyrektywa unijna 2023/2225 nakłada obowiązek pełnej harmonizacji przepisów dotyczących kredytów konsumenckich w krajach członkowskich UE. Państwa członkowskie nie mogą przyjmować przepisów krajowych, które byłyby niezgodne z dyrektywą, chyba że ta dopuszcza takie odstępstwa. W efekcie konsumenci w całej UE zyskają jednakowy poziom ochrony.

Projekt ustawy przewiduje również nałożenie górnych pułapów kosztów kredytu oraz wprowadzenie przepisów karnych dla kredytodawców uchybiających swoim obowiązkom. Regulacje dotyczące instytucji pożyczkowych będą szczegółowo określać zasady ich działania oraz funkcjonowania rejestru takich instytucji.

Rząd planuje przyjęcie projektu ustawy w drugim kwartale tego roku. Zmiany, które wprowadzi ustawa, mają nie tylko lepiej chronić konsumentów, ale także przyczynić się do poprawy funkcjonowania rynku wewnętrznego w UE.