Największy polski bank szokuje. Będą chować to w umowach

Bank PKO BP rozważa wprowadzenie nowego zapisu do umowy zawieranej z każdym nowym klientem. Podpisując ją, klient wyrażałby zgodę na szczegółowe analizowanie schematów i wzorców jego zachowań. Chociaż z początku brzmi groźnie, weryfikacja behawioralna ma być jednym z najlepszych, najbardziej skutecznych zabezpieczeń.

Weryfikacja dzięki wzorcom zachowań - analiza behawioralna odstrasza klientów

Analiza behawioralna to narzędzie pozwalające zidentyfikować użytkownika urządzenia/usługi na podstawie sposobu, w jaki z niego/niej korzysta. W przypadku komputera osobistego analizowane jest na przykład korzystanie z klawiatury – tempo pisania, siła uderzeń oraz schemat w jakim palce poruszają się po klawiszach. W przypadku smartfona analizowany może być sposób jego trzymania , siła nacisku na ekran dotykowy , a także ilu oraz jakich palców używa się przy jego obsłudze . Innymi słowy chodzi o całkowicie unikalne i niepowtarzalne wzorce.

Taka weryfikacja jest, jak przekonują specjaliści od cyberbezpieczeństwa, jedną z najskuteczniejszych metod zabezpieczania się przed niebezpieczeństwami w sieci. Problem jednak w tym, że ciężko przekonać do niej użytkowników.

Zobacz też: Coraz więcej drogich samochodów w Polsce. To nie przypływ gotówki. Powód jest inny

Ścisła ochrona danych klientów

Dotyczy on przede wszystkim banków, które wprowadziły takie zabezpieczenie w swoich usługach. Behawioralna weryfikacja klienta, póki co, jest dodatkową opcją, istniejącą już w 2024 r. w kilku bankach. Tyle, że wielu klientów nie chce z niej korzystać. Instytucje niezmiennie i stale zapewniają, że wszelkie informacje wykorzystywane do identyfikacji użytkownika podlegają ścisłej ochronie, przepisom RODO i dotyczą jedynie zachowań w aplikacjach lub w serwisach banków, nie wkraczając w prywatne użytkowanie urządzeń.

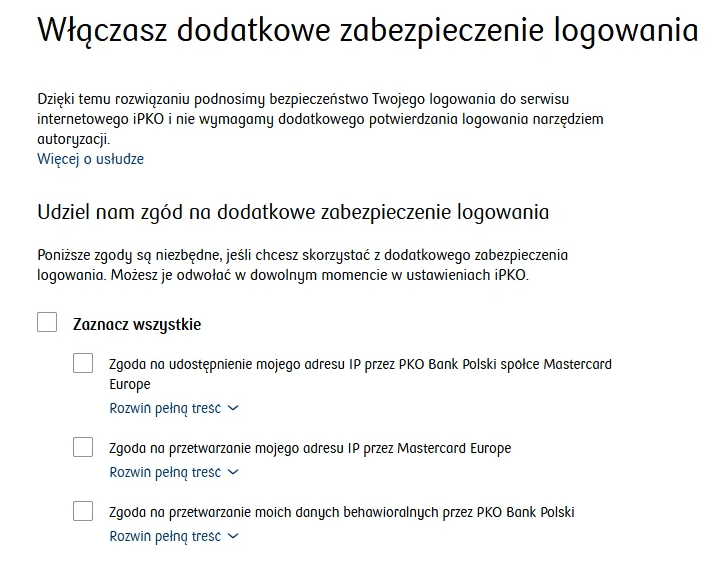

Jednym z banków, które postanowiły wprowadzić weryfikację behawioralną jest PKO BP. Klient, który zechce zabezpieczyć swoje konto w ten sposób, musi w ustawieniach wybrać odpowiednią opcję , a następnie zatwierdzić ją kodem SMS lub aplikacją mobilną. Bank podkreśla, że zbierane informacje dotyczą tylko zachowań klienta w iPKO , a żadne dane wprowadzone przez klienta nie podlegają przetwarzaniu.

Zobacz też: Polacy i Brytyjczycy na Ukrainę. Donald Tusk o Pokojowym Planie Trumpa: Rozmawiałem o tym w Budapeszcie

(Świadoma) zgoda klienta to przeżytek

Jak dotąd, z weryfikacji behawioralnej korzystają przede wszystkim najbardziej świadomi klienci, którzy nawet bez tego narzędzia na oszustwa narażeni są w najmniejszym stopniu. Część klientów, którzy padli ofiarami oszustwa również decydują się na taką dodatkową formę zabezpieczenia.

Ale samo działanie systemu budzi największe obawy wśród osób, które boją się o swoją prywatność. Każda kolejna forma zbierania informacji o klientach budzi ryzyko, że gdzieś lub kiedyś dostaną się one w niepowołane ręce lub zostaną wykorzystane niezgodnie z przeznaczeniem. Klienci z rezerwą podchodzą również do zapewnień banków, że informacje wykorzystywane są jedynie do weryfikacji użytkownika, a ich zabezpieczenia stoją na najwyższym poziomie.

Bank PKP BP już teraz rozważa wprowadzenie zasady domyślnej zgody – klient podpisując umowę na prowadzenie rachunku, zgadzałby się na weryfikację behawioralną . Nie ukrywa tego szef departamentu usług cyfrowych w PKO BP Michał Macierzyński, który podczas wydarzenia z cyklu Cashless Breakfast mówił o tym wprost.

Żeby bank mógł objąć klienta weryfikacją behawioralną, musi uzyskać od niego zgodę, a to okazuje się trudne. Być może należy rozważyć wprowadzenie zasady domyślnej zgody klienta na weryfikację behawioralną, np. w momencie podpisywania umowy o prowadzenie rachunku – powiedział Macierzyński.

Czy weryfikacja stanie się nieodłącznym elementem polskiej bankowości? Najprawdopodobniej przekonamy się wcześniej, niż później.