Kredyt

Rządowy projekt ”Bezpieczny kredyt 2 proc.” spotkał się z ogromnym zainteresowaniem Polaków. Większym niż banki były w stanie udźwignąć. Połowa osób, których wnioski zostały przyjęte, wciąż nie dostało pieniędzy. Wkrótce mogą stracić swoje pieniądze, a w skrajnych sytuacjach nawet mieszkania.

Wakacje kredytowe w nieco odświeżonej formie mają zostać przedłużone również w 2024 roku. Jednak Urząd Ochrony Konkurencji i Konsumentów oraz Rzecznik Finansowy twierdzą, że projekt potrzebuje sporych zmian, zwłaszcza jeśli chodzi o obowiązujące limity.

Ostatnio zapowiedziano zupełnie nowy program mieszkaniowy, który zastąpi “Bezpieczny kredyt 2 procent”. Zasady rozwiązania zaproponowanego rząd Donalda Tuska są jednak nieco inne. Wiemy, która grupa skorzysta najbardziej.

Program “Bezpieczny kredyt” cieszył się ogromnym zainteresowaniem wśród Polaków. Jednak jakiś czas temu wyczerpały się środki przeznaczone na ten cel. Teraz Ministerstwo Rozwoju i Technologii przekazało szczegóły dotyczące rozwiązania, które zastąpi dotychczasowy “Bezpieczny kredyt”.

Rządowy program Bezpieczny Kredyt 2 procent ma w tym roku ustąpić miejsca nowej inicjatywie. Chociaż nie podano jeszcze zbyt wielu szczegółów, jedno jest już pewne. Budżet będzie mniejszy.

Program Bezpieczny Kredyt 2 procent dobiegł końca. Wiele osób z pewnością zastanawia się, czy w związku z tym rząd zaproponuje jakieś inne rozwiązanie dla tych, którzy będą chcieli dokonać zakupu mieszkania. Jak może wyglądać nowy program?

Tuż przed Sylwestrem pojawiły się pierwsze informacje, teraz jest oficjalne potwierdzenie - to koniec rządowego programu. Doniesienia potwierdził Bank Gospodarstwa Krajowego - wnioski nie są już w ogóle przyjmowane.

Ziścił się czarny scenariusz co do jednego z rządowych programów wsparcia. Limit pieniędzy przewidziany przez ustawę na dopłaty został wyczerpany do dna. Ministerstwo Rozwoju i Technologii potwierdza te informacje, jednocześnie zapewniając, że trwają prace nad nowymi formami wsparcia.

W środę 27 grudnia pojawił się projekt Ministerstwa Finansów dotyczący wsparcia dla kredytobiorców w przyszłym roku. Okazuje się, że słynne wakacje kredytowe będą kontynuowane w 2024 r., ale zasady będą nieco inne niż dotychczas.

Bardzo niepokojące wieści dotyczące programu “Bezpieczny kredyt 2 proc.” docierają z banków. Część z nich zmuszona była wstrzymać przyjmowanie wniosków. Co konkretnie się stało i jakie może to mieć skutki dla kredytobiorców?

Nowy minister rozwoju i technologii Krzysztof Hetman ostatnio odniósł się do kwestii bezpiecznego kredytu 2 procent. Okazuje się, że rząd już pracuje nad zmianami dotyczącymi tego projektu.

Wiele osób zastanawia się, co dalej z wakacjami kredytowymi. Sejm jeszcze nie podjął decyzji w tej sprawie, a ostatnio prezes Narodowego Banku Polskiego wypowiedział się na ten temat. Czy Adam Glapiński jest za przedłużeniem wakacji kredytowych?

Przyszłoroczne wakacje kredytowe cały czas stoją pod znakiem zapytania. Niepewność podsycana jest plotkami rodzącymi się w kuluarach sejmowych. Teraz zaskakującą decyzję w sprawie złożonego projektu ustawy o wakacjach kredytowych podjęła Polska 2050.

Pierwsze mieszkanie to marzenie wielu młodych singli oraz rodzin, ale mało kto może sobie na nie pozwolić. Rozwiązaniem problemów przynajmniej części z nich miał być Bezpieczny Kredyt 2 proc. Ten cieszył się wielkim zainteresowaniem, ale właśnie dlatego obawiano się, że kwota finansowania nie sprosta oczekiwaniom chętnych. W piątek 1 grudnia zapadła ostateczna decyzja w sprawie dalszych losów rządowego programu. Co postanowiono?

W czwartek 23 listopada zapadł ważny wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie nadmiernych pozaodsetkowych kosztów kredytu. Chodzi o pożyczki udzielane przez firmę Provident.

Od kilku dni Polacy mogą korzystać z nowej, bardzo praktycznej funkcji. Problem w tym, że mało kto przewidział efekt uboczny jej wprowadzenia - mianowicie to, co będzie się działo w urzędach.

Już od 1 lipca można składać do banków wnioski w ramach programu Bezpieczny kredyt 2 procent. Santander Bank Polska miał do niego dołączyć w przyszłym tygodniu, ale okazuje się, że tak się nie stanie i termin składania wniosków został przesunięty.

Rząd Mateusza Morawieckiego skierował do Sejmu projekt ustawy o przedłużeniu wakacji kredytowych na 2024 rok. Okazuje się jednak, że projekt stoi pod znakiem zapytania, a Koalicja Obywatelska ma swój plan na niższe raty kredytów.

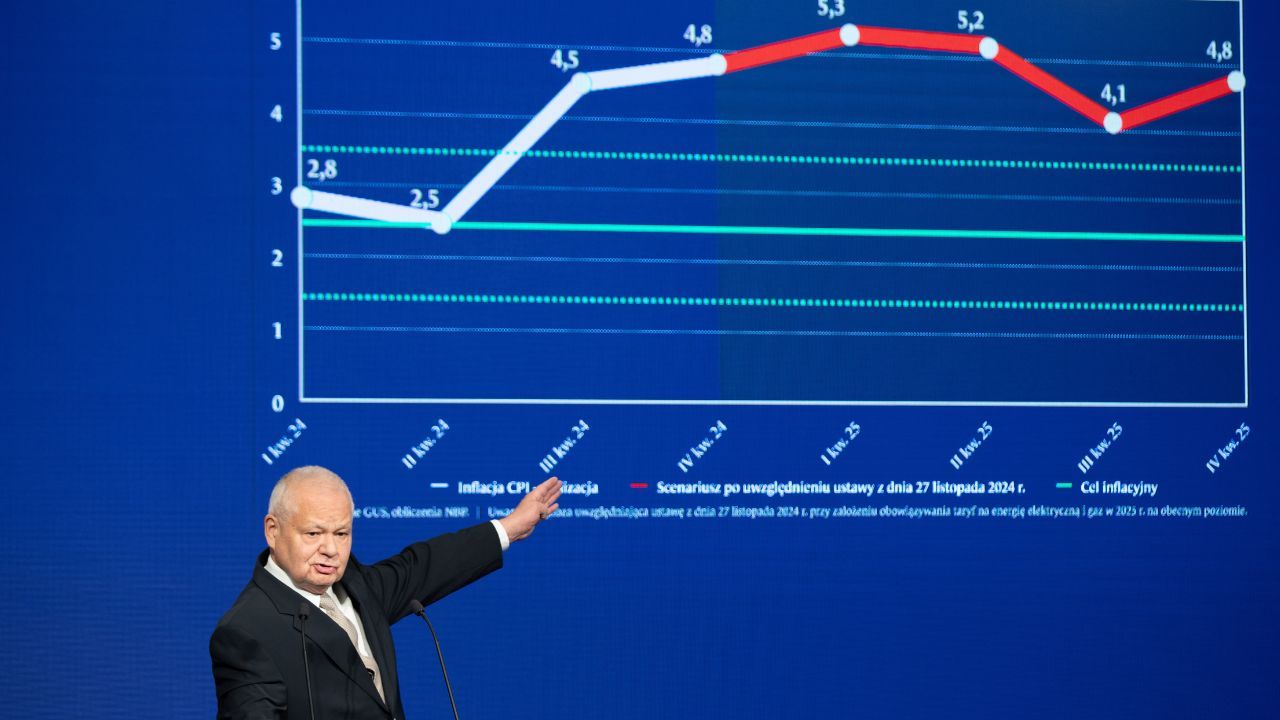

Z danych Biura Informacji Kredytowej wynika, że w pierwszych sześciu miesiącach 2023 roku kredyty i pożyczki pozabankowe miało 14,7 mln Polaków. W tym czasie zadłużenie w bankach wyniosło 709,8 mld zł, z czego aż 70 proc. stanowiły kredyty hipoteczne. To właśnie posiadacze tych kredytów, ze zmiennym oprocentowaniem, jak na szpilkach oczekują każdej kolejnej decyzji Rady Polityki Pieniężnej dot. stóp procentowych. Teraz z Narodowego Banku Polskiego popłynęły kluczowe informacje na temat tego, co czeka kredytobiorców w przyszłości – donosi money.pl.

Powyborczy krajobraz nie zawiera dobrych widoków dla kredytobiorców. Brak zmian stóp procentowych, wzrost wskaźnika WIBOR oraz niepewność co do przyszłorocznych wakacji kredytowych wskazują, że kredyty szybko nie staną się tańsze.

Pojawiła się długo wyczekiwana przez wiele osób oficjalna informacja o tym, że wakacje kredytowe zostaną przedłużone na kolejny rok. Rzecznik rządu Mueller w Radiu Plus zapowiedział, że ustawa zostanie skierowana do Sejmu.

Alior Bank jakiś czas temu informował o zmianach dotyczących wyliczania zdolności kredytowej. Chodziło o to, że miało zostać wstrzymane uwzględnianie jednoosobowej działalności gospodarczej. Teraz bank poinformował TVN24 Biznes, że zmienił zdanie w tej sprawie.

Kolejna decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych zbliża się wielkimi krokami. Każda decyzja może mieć znaczny wpływ na raty kredytów, toteż kredytobiorcy z niecierpliwością czekają na najbliższe posiedzenie Rady. Eksperci przewidują, co RPP może w tej sprawie zdecydować.

Kredytobiorcy, którzy liczyli na poprawę swojej sytuacji w 2024 roku, muszą się przygotować na trudne czasy. Zapowiedź ministra rozwoju i technologii Waldemara Budy nie pozostawia bowiem wątpliwości co do sytuacji osób z kredytami mieszkaniowymi.

Przełomowe postanowienie Sądu Okręgowego w Kaliszu. Pod koniec października organ wydał decyzję, zgodnie z którą na czas trwania procesu sądowego kredytobiorcy zostali całkowicie zwolnieni z obowiązku spłaty rat kredytu. Sprawa dotyczy unieważnienia umowy kredytu złotowego o zmiennym oprocentowaniu w związku z, jak twierdzą wnioskodawcy, “wadami WIBOR-u”. Wyrok może zapaść jeszcze przed końcem roku.

Wakacje kredytowe w roku 2024 roku nie będą opcją dla wszystkich Polaków. Jak wynika z informacji udostępnionej na stronie internetowej Kancelarii Premiera, powinny zostać ograniczone do kredytobiorców posiadających zobowiązania do 400 tys. zł. Co jeszcze się zmieni?

W obliczu dynamicznych zmian na rynku finansowym, banki muszą dostosowywać swoje oferty produktowe, aby pozostać konkurencyjnymi i zabezpieczyć interesy swoich klientów oraz akcjonariuszy. Od 5 października 2023 r., PKO Bank Polski wprowadza zmiany w oprocentowaniu wybranych produktów kredytowych.

W obecnie obowiązującej ustawie o wakacjach kredytowych, mają się pojawić spore zmiany dla uczestniczących w tym programie kredytobiorców. O zmianach poinformował rzecznik rządu, Piotr Müller, wyjaśniając również jak duże będzie grono osób, których dotkną zmiany.