Kredyt Hipoteczny

Przygotowanie do zaciągnięcia kredytu hipotecznego to dla wielu niełatwe zadanie. Już samo zrozumienie zasad dotyczących oprocentowania i marży może wielu z nas sprawić kłopoty. W takich sytuacjach warto skorzystać z pomocy eksperta. Adam Mision z firmy Expander, który na co dzień doradza klientom starającym się o kredyt hipoteczny, w rozmowie z portalem Biznes Info tłumaczy m.in. kiedy nie brać kredytu z udziałem małżonka. Wyjaśnia też, jak poprawić zdolność kredytową, jeżeli w przeszłości mieliśmy niespłacone zobowiązania, które widnieją w naszej historii w Biurze Informacji Kredytowej.

Jedna z największych reform finansowych w Polsce zbliża się wielkimi krokami. Zmiana wskaźnika, która na pozór wydaje się techniczna, wpłynie na zawartość portfeli milionów kredytobiorców. Nowy wskaźnik POLSTR zastąpi dobrze znany WIBOR. Czym różni się od poprzednika i jak wpłynie na wysokość kredytów hipotecznych?

Jednym z przejawów kryzysu w polskiej mieszkaniówce jest to, że za pozyskiwane z coraz większym trudem kredyty możemy kupić coraz mniej. Po latach wzrostów cen, które bezprecedensowo przyśpieszyły po wprowadzeniu tzw. bezpiecznego kredytu 2 proc., dopiero ostatnie miesiące przyniosły stabilizacje i spadki cen mieszkań. Mimo to dane są jednak nieubłagane – Polacy muszą decydować się na coraz mniejsze mieszkania.

Już 11 lipca 2025 r. w życie wchodzi ustawa o jawności cen ofertowych nieruchomości. Zbalansuje ona narosłe przez lata dysproporcje informacyjne na rynku i odda więcej kontroli w ręce kupców. Wygląda jednak na to, że to dopiero początek większej fali legislacyjnej, której przewodzi Polska 2050 z Lewicą. Spełniony może zostać postulat uwolnienia Rejestru Cen Nieruchomości, a to dopiero początek.

Zapisy w umowach kredytowych już raz doprowadziły do potężnego wstrząsu na rynku za sprawą kredytów frankowych, a niewykluczone, że czeka nas powtórka – tym razem z umowami WIBOR. Deregulacyjna tendencja w rządzie sprzyja, by upraszczać przepisy, w co zaangażował się także Urząd Ochrony Konkurencji i Konsumentów. Prezes UOKiK zapowiedział właśnie rozpoczęcie prac nad jednolitym wzorcem umów o kredyt hipoteczny.

Pojawiły się już pierwsze dane liczbowe dotyczące sprzedaży nieruchomości po obniżce stóp procentowych z maja 2025 roku. Jak tańsze kredyty wpłynęły na decyzje Polaków dotyczące zakupu nieruchomości? Deweloperzy liczyli na to, że Polacy chętniej będą podpisywać umowy na kredyty hipoteczne. Statystyki pokazują, jak jest w rzeczywistości.

Wkład własny nadal pozostaje jednym z największych wyzwań dla osób planujących zakup mieszkania. Choć najczęściej utożsamiany jest z gotówką, nie oznacza to, że bez odłożonych oszczędności nie masz szans na kredyt hipoteczny. Banki coraz częściej akceptują inne formy zabezpieczenia - trzeba tylko wiedzieć, z czego można skorzystać.

Kryzys w polskiej mieszkaniówce hula w najlepsze, z koalicji płyną sprzeczna sygnały dot. przyszłości dopłat do kredytów, a po cichu dokonała się zmiana, która jest gigantycznym ciosem w zabiegi na rzecz jawności na rynku. Choć kwestią czasu jest przyjęcie ustawy o jawności cen ofertowych, to w niejasnych okolicznościach drastycznie ograniczono funkcjonalność Rejestru Cen Nieruchomości. Nie brakuje komentarzy o umyślnym sabotażu i zemście deweloperskiego lobby, jednak Biznes Info o przyczyny przestoju w RCN zapytało u źródła.

Sytuacja na rynku pierwotnym nieruchomości stabilizuje się, ceny ofertowe stanęły, a ceny transakcyjne spadają. Jest to więc dobry czas na analizę, jaką zdolność kredytową mogą mieć młodzi Polacy i jaka oferta jest dla nich dostępna. W najnowszym badaniu pod uwagę wzięto sytuację przeciętnie zarabiających singli, par oraz par z jednym dzieckiem, by następnie zweryfikować dostępność mieszkań w 18 miastach wojewódzkich.

Tajemnicą poliszynela jest, że deweloperzy wyceniają nieruchomość w zależności od tego, na jaką kwotę według ich oceny będzie mógł się zadłużyć potencjalny kupiec. Praktyczny eksperyment przeprowadzony we Wrocławiu pokazał jednak, że skala manipulacji cenami metra kwadratowego jest gigantyczna. Kwota przyciągnęła uwagę nawet członkini rządu.

Choć w przygotowaniu jest program dopłat "Pierwsze klucze", Polacy nadal nie mają dostępu do cen nieruchomości. Pewnym rozwiązaniem ma być ustawa o jawności cen ofertowych, do której uwagi przedstawił właśnie Polski Związek Firm Deweloperskich. Nomen omen uwagę przyciąga zwłaszcza jedna z nich.

Program dopłat do kredytów "Pierwsze klucze" wzbudza nie mniej kontrowersji niż porzucony projekt tzw. bezpiecznego kredytu 0 proc. Zarzutów jest wiele i choć część podnoszą pominięci w dopłatach deweloperzy z rynku pierwotnego, to inne wyrażają obawę, że ponownie dojdzie do niekontrolowanego wzrostów cen.

Mimo ogłoszenia ogólnego zarysu kolejnego programu dopłat do kredytów hipotecznych kryzys mieszkaniowy w Polsce tkwi w zawieszeniu. Do realizacji jeszcze daleka droga, a wokół inicjatywy "Pierwsze klucze" już zdążyło pojawić się wiele wątpliwości. Zastrzeżenia pomysłu MRiT komentuje dla BIznesINFO Mirosław Król z Król i Partnerzy.

W ostatnich dniach Polska 2050 zaprezentowała projekt ustawy o jawności cen nieruchomości. Trzeba jednak pamiętać, że w polskim porządku prawnym jest już ustawa, która zobowiązuje deweloperów do transparentności w ramach Portalu Danych o Obrocie Mieszkaniami (DOM). Wystarczy ów porządku nie naruszać, a nowa ustawa stanie się zbędna.O losy DOM i trudną sytuację osób, które chciałyby mieć w Polsce własny dach nad głową, zapytaliśmy posłankę Paulinę Matysiak z Razem, autorkę interpelacji w tej sprawie.

Zarzutem wysuwanym wobec nowej strategii mieszkaniowej ministerstwa rozwoju jest wąskie grono potencjalnych beneficjentów i jeszcze węższa baza nieruchomości, na których zakup będzie można otrzymać dopłaty. Krytycy jednak znajdą się zawsze. Gorzej, gdy w ich gronie znajduje się samo ministerstwo rozwoju.

Niechętnie, ale minister rozwoju i technologii Krzysztof Paszyk z Polski 20250/PSL przyznał w czwartek 12 grudnia, że projekt dopłat do kredytów mieszkaniowych nie wypalił - i kolejny również nie wypali. Ekonomiczne refleksje na temat zasadności rządowych dopłat do kredytów hipotecznych wzbudził już “Kredyt 2 proc.”, - autorstwa PiS-u, który jedynie wywindował stawki na rynku. Nowy rząd chciał ten program przebić formatem “Kredytu 0 proc.”. Ale plany się zmieniły. Jest nowy faworyt.

Coraz bardziej jasne staje się, że bańka spekulacyjna na rynku nieruchomości zaczyna pękać. Minister funduszy Katarzyna Pełczyńska jest zdania, że nadszedł czas, by rozpocząć rozliczenia i wezwała do działania Urząd Ochrony Konkurencji i Konsumenta. Nie musiała długo czekać na odpowiedź, choć zapewne nie takiej oczekiwała.

Wysokie ceny mieszkań i drogie kredyty to problemy, które spędzają sen z powiek wielu Polakom. Czy ich rozwiązaniem mógłby być kredyt 0 proc. na pierwsze mieszkanie? “Rzeczpospolita” zapytała o to w najnowszym sondażu. Wyniki wskazują, że polskie społeczeństwo jest w tej sprawie mocno podzielone. Nie ma zgody nawet wśród wyborców tych samej partii.

Polska znalazła się w czołówce europejskich liderów budownictwa mieszkaniowego – w 2023 roku deweloperzy oddali do użytku ponad 220 tysięcy nowych mieszkań. Pomimo imponujących liczb, rynek boryka się z problemami, które mogą zagrozić jego stabilności: spadająca liczba udzielanych kredytów i wyhamowujący wzrost cen mieszkań to tylko niektóre z nich. Czy polski rynek nieruchomości wchodzi w okres niepewności?

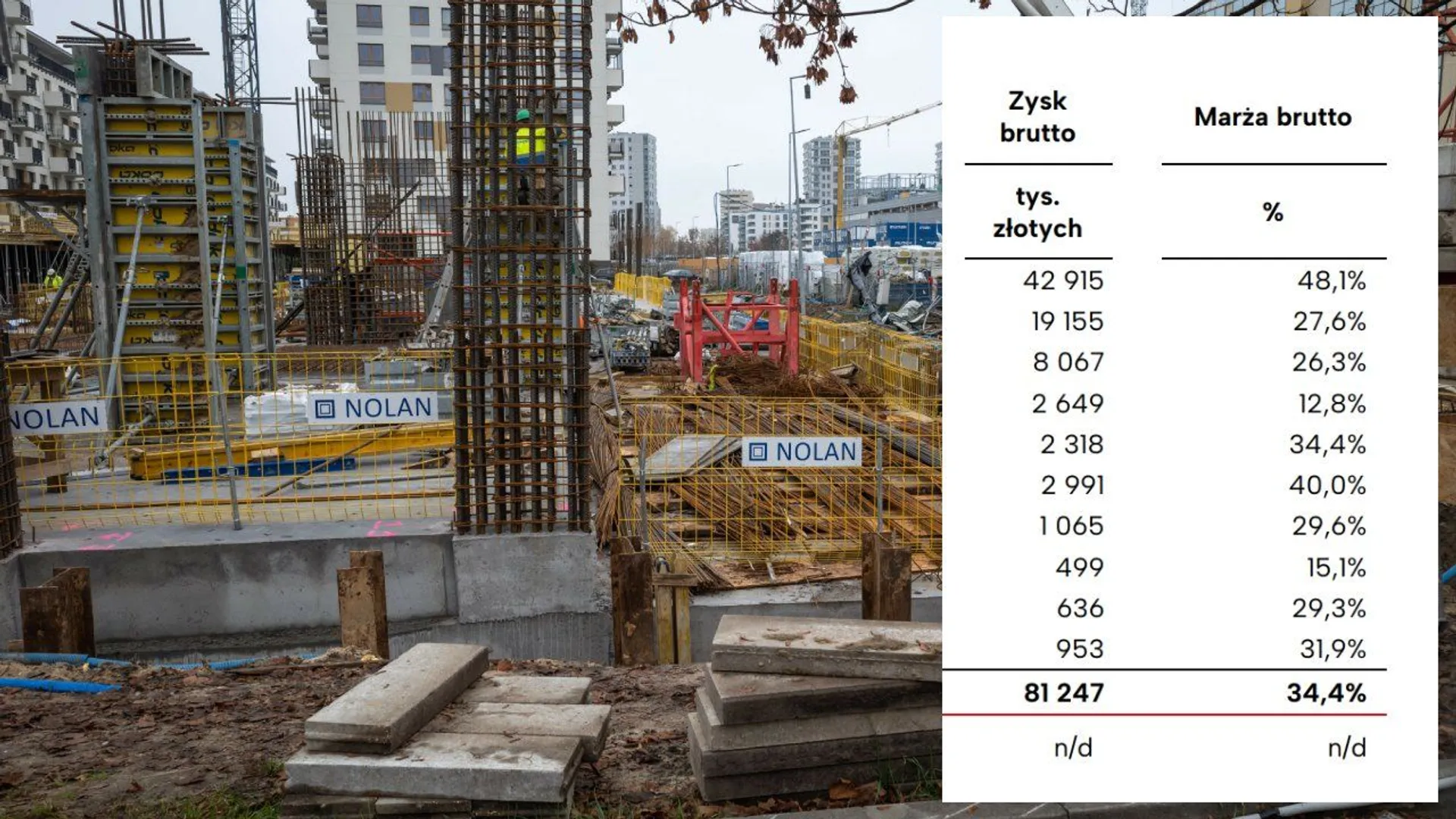

Deweloperzy przekonują, że bez dopłat do kredytów na start rynek mieszkaniowy w Polsce runie. Wtóruje mu ministerstwo rozwoju, którego szef twierdził, że rzekomo problemem Polaków w dostępie do mieszkań nie jest ich cena, lecz zdolność kredytowa, choć zlecone przez jego resort badania wykazały, że jest odwrotnie. W połowie 2024 r. w zasadzie wszyscy oprócz deweloperów i resortu rozwoju deklarują: zdajemy już sobie sprawę, że program kolejnych dopłat poskutkuje wzrostem cen. Te jednak rosną i bez kredytu na start i to nie ze względu na inflację, lecz na rosnące marże deweloperskie. Przy okazji publikacji sprawozdania finansowego jeden z największych graczy ujawnił, że już blisko połowa kwot, na które Polacy zadłużają się często na całe życie, ląduje po prostu w kieszeni deweloperów.

W ramach programu “Kredy na Start” rząd w okresie 2025-2030 chce dofinansować kredyty hipoteczne kwotą nawet 11 mld złotych. Doświadczenie programu Bezpieczny kredyt 2 proc. pokazuje jednak, że skutkiem takich przedsięwzięć jest wzrost cen mieszkań, za co pomysł jest krytykowany wewnątrz koalicji rządzącej oraz przez resort finansów. Na początku lipca minister rozwoju Krzysztof Paszyk argumentował, powołując się przy tym na zlecone przez resort badania, że to jednak nie cena mieszkań jest dla Polaków problemem, lecz zdolność kredytowa. Teraz o rzeczonych badaniach dowiedzieliśmy się więcej.

Projekt “kredytu na start” słusznie wzbudza duże kontrowersje. Dziś brak poparcia zapowiedziała Trzecia Droga, podnosząc argument, że wywinduje on ceny mieszkań. To jednak niejedyny problem - uwagę zwraca, że pomysł uruchomienia rządowego portalu, na którym można byłoby śledzić i porównywać ceny mieszkań został wyłączony z projektu, co stawia pod znakiem zapytania jego przyszłość. Komentatorzy zwracają uwagę, że rząd chce w ten sposób ukrywać wzrost cen mieszkań wywołanych przez rządowe dopłaty.

Sąd Okręgowy skierował do Trybunału Sprawiedliwości Unii Europejskiej zapytania ws. kredytów hipotecznych zaciągniętych w złotówkach i bazujących na wskaźniku WIBOR. Ma to pomóc ustalić, czy ogromna liczba umów na kredyty hipoteczne w Polsce zawierała klauzule abuzywne. Jeśli okaże się, że tak, może to prowadzić do ich unieważnienia i powtórzenia przez kredytobiorców drogi frankowiczów.

Dziś rozpoczęły się wakacje kredytowe dla kredytobiorców mających zobowiązania w złotych. W tym roku będzie można z nich korzystać przez cztery miesiące, należy jednak pamiętać o warunkach, które umożliwiają wsparcie się rozwiązaniem.

Zdaniem ekspertów rankomat.pl wakacje kredytowe pozwolą obniżyć miesięczną ratę hipoteki. Warto więc skorzystać z umożliwionego przez rząd od 1 czerwca, zawieszenia spłat raty kredytu. Można przy tym zyskać. Co trzeba wiedzieć?

Przyszłoroczne wakacje kredytowe cały czas stoją pod znakiem zapytania. Niepewność podsycana jest plotkami rodzącymi się w kuluarach sejmowych. Teraz zaskakującą decyzję w sprawie złożonego projektu ustawy o wakacjach kredytowych podjęła Polska 2050.

Rządowy program “bezpieczny kredyt 2 proc.” uruchomiono w lipcu br. W ciągu pierwszego miesiąca jego funkcjonowania Polacy złożyli 18 tys. wniosków, a minister rozwoju i technologii Waldemar Buda mówił wówczas o “eksplozji zainteresowania”. Teraz jednak przyznał, że mamy do czynienia z tendencją spadkową.

Powyborczy krajobraz nie zawiera dobrych widoków dla kredytobiorców. Brak zmian stóp procentowych, wzrost wskaźnika WIBOR oraz niepewność co do przyszłorocznych wakacji kredytowych wskazują, że kredyty szybko nie staną się tańsze.